どうする年金対策~自動的に減る貯金

「年金は破綻する」「破綻していない」という議論がありますが、残念ながら年金制度はとっくに破綻しています。 その仕組み上、人口が増え続けない限りもともと破綻する制度だからです。 しかしそんなことはどうでもよくて、もらえない年金の対策をどうすればいいか考えなくてはなりません。

85歳まで働けますか?

日本人の平均寿命は約83.84歳です。一方で年金の支給開始年齢は65歳ですよね。 年金はだいたい寿命までの20年しかもらえないと考えられますね。

「支給開始年齢を68歳に引き上げ」という案を財務省が提案していますから、 寿命までの15年くらいになる予定です。というか、日本の財政状況的には15年でも長いくらいです。 しかし、いったん「寿命まで15年」ということで話を進めましょう。

現在の若者は、100歳まで生きるとされています。ロボット技術やAI技術の進展で、 生活は楽になるでしょう。クルマは自動運転で、事故を起こす心配もありません。 オンラインで注文した食事がドローンで運ばれてきて、歩かなくてもグーグルホームに話しかければすべてをやってくれます。

しかし、それはお金があればです。

お金がなければしょうがないので歩いて買い物に行くしかありません。 食事も家事も自分でこなさなければなりません。グーグルホーム対象家具を買えないので、 ネットでは若者に「ローテク老人」と笑われます。

昔は年金がありましたが、支給開始年齢が85歳に引き上げられたうえに、大幅に減額されて家賃と食費分しか出ません。

こんな時代になったとき、あなたは85歳まで働きますか? 高齢者が会社にとって「お荷物」になってしまっているのは、定年退職後の再雇用の待遇の悪さでよくわかります。

直前まで「部長」や「理事」といった役職で働いていたのに、55歳で役職定年を迎え、 60歳を過ぎると「再雇用」で給料は新入社員並にまで引き下げられます。 会社にとって、60歳を過ぎるとお荷物なのです。

もしかしたら医療技術の進歩で、今より健康的に働けるようになっているかもしれません。 しかし、脳はやっぱり衰えますし、80歳を過ぎて、働き盛りの世代と対等に仕事ができるかというと疑問です。 少なくとも私はそんなに年をとって働き続けたいとは思いません。

貯金は減り続ける

高齢社会において、「貯金」で乗り切ろうとする人たちがいます。

貯金はなんだか一番確実な気がしますよね。お金を使わなければ銀行の預金残高は減りませんし、 誤差のレベルとはいえわずかながら利息がつきます。ATM手数料のかからない平日昼間だけに利用すれば、 それが一番健全で安心で確実…なような気がする…いや、確実だ!だってみんなそうしてるし。

そう、これがほとんどの人が貧乏な証拠です。 日本人では金融資産5000万円以上の「準富裕層」以上の人はわずか上位8%に過ぎません。 「3000万円未満」が78%を占める、貧乏人国家です。

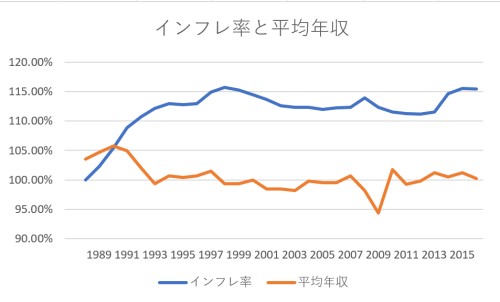

実はこの差は、「お金持ち家庭に生まれたかどうか」という問題ではありません。 インフレリスクを知っているかどうかによります。 次のグラフを御覧ください。

このグラフは、1988年を100%として、1988年からどのようにインフレが起こり、 平均年収が変化したかを表しています。平均年収は国税庁の「民間給与実態統計調査」から、 インフレ率は「IMFのデータ」を参照しています。

「デフレだ!デフレだ!」とメディアで騒いでいる割に、30年間で15%も物価が上昇しています。 バブル時代の100万円は、今なら85万円分の価値しかないということです。 なにしろ口座の残高が減るわけではないので、15%も貯金の価値が減っていることに気づいていません。

バブル時代の100万円なら、軽自動車が買えました。でも今は200万円くらいします。 もちろん軽自動車が高機能化しているのはそのとおりですが、 「昔は100万円で軽自動車が買えたけれども、今は200万円ないと無理」という事実は変わりません。

一方でそのお金で株式投資をして、毎年5%の配当金をもらっていた人はどうでしょうか。

当時はバブル真っ最中で、その後暴落するという憂き目に遭いました。 1988年5月の株価は27,000円ほどで、2018年5月の株価は22,500円ほどです。 これだけ見れば資産価値は17%低下していると言えます。

ところが、毎年5%の配当金をもらい、その配当金を再投資すれば指数関数的に資産が増えていきます。 30年もたてば、資産は332%増加しています。

こんなに株価が下落しているのに、配当金を再投資に回し続けただけで資産は300%以上増加しているのです。

バブル時代に100万円を貯金した人は、30年経ってその価値は85万円程度に値下がりしてしまいました。 一方株式投資に100万円を回した人は、株式評価額が360万円になっており、 インフレ率を考慮しても1988年当時の306万円分の価値は維持しているというわけです。

これがインフレリスクのおそろしさです。安全確実だと思っていた銀行預金が15万円も損を生んでいたのに加え、 「暴落してかわいそ~w」とバカにしていた株式投資はなんと200万円も得をしていたのです。 株価が下落してもノーダメージどころか得をするのが、配当金のすごさです。

実は投資家が一番リスクを嫌う人種

投資家と言えば、リスクをとって大儲けする「ギャンブラー」のように思われがちです。 しかし、上でも述べたように、インフレリスクを嫌って「損をしないために」投資をしているのが本当のところです。 投資家が嫌うリスクはインフレリスクにとどまりません。

あるお金持ちが私の大学で講義をしていたのですが、そのときに聞いた話が衝撃的でした。 それは「ホリエモンショックで300億損しましたwハッハッハw」というものです。 300億円も損を出してなぜ平気でいられるのでしょうか。

その答えは、リスク分散にあります。そのお金持ちはIT企業にも投資をしていたのですが、 当然IT企業にだけ投資をするのは危険だとわかっていたので、他の業界にも投資をしていました。 さらに不動産や外国株式、外貨預金など幅広く投資をしていたのです。

また自分で事業もしていて、大学で講義もやっています。 収入源が1つ折れたくらいではビクともしないというわけです。 これが本当にリスクを嫌い、とにかくリスクを回避する真のお金持ちです。

いろんな国で、いろんな株式や債券を購入し、不動産や投資信託、書籍の印税、 事業や研究と様々なところで活躍し、多様な収入源がある。 これが、300億円損をしても平気でいられる理由です。

「じゃあやっぱりお金がないとお金持ちにはなれないんじゃないか」と思うのは早計です。

貧乏でも分散投資ができる

投資信託やREITを買えば数万円程度から分散投資ができますし、500万円もあれば不動産投資ができます。 本の出版とまではいかなくても、アフィリエイト収入を得ることはできますし、 今は在宅ワークでお金を稼ぐことも可能です。

私は現在、サラリーマンとしての給料、不動産から得られる家賃、そしてアフィリエイト収入という、 3足のわらじを履いていますが、もともとお金持ちだったわけではありません。

貧乏すぎて大学の学費は無料でしたし、月収は仕送り3万円+アルバイト代でした。 書籍代に加えて遊びや飲みにも使い、海外旅行にも行きましたので、 卒業時に持っていた金融資産は郵貯の10万円だけでした。

その10万円も初任給が出るまでの生活費で消えましたので、 ほぼゼロからのスタートです。当時は23歳でしたが、28歳の現在では預金600万円、株式200万円、不動産7200万円で、 ローンの残高を引けば1500万円です。5年間でゼロから1500万円を生み出しました。

特別な経験があったわけではなく、普通に働いて、就活のことを思い出しながら記事を書いて、 勉強して不動産を買っただけです。宝くじにあたったわけでも、保険金がおりたわけでもありません。

心配性な私はアパート1棟ではまったく満足していません。 アフィリエイト収入は気づけばサラリーマンの平均年収くらいに達しましたが、 これで100歳まで生きられるかというと、とてもそうは思えません。

アパートは2棟目、3棟目を考えていますし、投資信託で外国株式や外国国債も買いたいと思っています。 賃貸で家を借りられなくなったときのために、自宅も買っておきたいと思っています。

心配性でリスクが嫌いな人ほどこのように対策を考え、安定した生活を実現するために投資をするのです。

サラリーマンなら不動産投資!

そんな中で、私がサラリーマンに最も向いていると思うのは不動産投資です。

不動産投資というと「お金持ちのもの」というイメージがありましたが、 大家さんにあこがれて、大家さんになりたすぎて必死に勉強した結果、今では大家さんになってしまいました。 前述の通りほぼゼロからのスタートで、3年半で新築一棟木造アパートを取得しています。

これが可能だったのは、サラリーマンだったからです。

私のような貧乏人が不動産投資をするには、融資を受けるしかありません。 貧乏人の私が6700万円ものローンを借りてアパートを買えたのは、 サラリーマンとしての信用力があったからにほかなりません。

というのも、自営業者の場合、ここ数年は儲けているかも知れませんが、30年後はわかりません。 しかし、サラリーマンの場合は会社は生まれる前から存在することがほとんどで、 30年後も自営業者よりは続いている可能性が高いのです。

すると、サラリーマンは30年後も給料がもらえている可能性が高いですよね。 ましてや年功序列が根強い日本社会ですから、給料は増えていると思われます。 このように会社パワーを評価されて、融資が受けられるのです。

そしてローンはマイホームと違って、アパートなら入居者が返済してくれます。 毎月の返済額より家賃収入のほうが多いので、むしろ毎月プラスです。 毎月7万円ほどもらいながら、ローン返済の終わる35年後には不動産も手に入るという寸法です。

アパートを買っただけで「セルフ昇給7万円」を実現した私は、さらに貯金が加速します。 前は500万円を貯めるのに3年半かかりましたが、今なら1年くらいで可能です。 増えた貯金で繰り上げ返済をしたり、新しいアパートを買ったり、株式投資をしたりと、 リスク分散の幅は広がります。

そして手間もかからないので、大家としての仕事は「通帳を見る」「確定申告をする」程度です。 さらに融資を受ける際に「団体信用生命保険」に加入させられたおかげで、 私が死んでも相続人は借金がチャラになった賃貸アパートが手に入る状態です。

実は不動産投資は、サラリーマンにとってメリットだらけなのです。

しかし、世の中に失敗談があふれている通り、猛勉強しないと最悪、破産します。 どんな投資でも言えることですが、猛勉強しないと失敗談の人たちのようになります。 逆に言えば、猛勉強した今、たいていの失敗談は「なんでそんな簡単なことがわからなかったの?」とツッコミを入れられます。

投資を志してたった5年しか経っていない私でこれですから、 10年も20年もやっている人はもっとすごいんだと思います。勉強すればするほど効果があるというのは、 頑張れば報われるというわけですからやりがいがありますよね。

不動産投資をもっと勉強しよう

不動産投資は勉強すればするほどリスクがゼロに近づいていきます。 私は不動産投資の本を40冊、ビジネス書を200冊読み、不動産投資セミナーに参加したり、 不動産会社に資料請求をしたり面談を申し込んだりして勉強をしました。

セミナーや面談では、本やwebサイトに書けない秘密の話が満載です。メチャクチャ勉強になりました。 また、私は「年収500万円以上」「自己資金500万円」と言っていますが、それは市況次第です。 「入社3年」という条件すら、「2年でもいい」という銀行すらあるくらいです。

最新の環境なら、あなたも今すぐ不動産投資ができるかもしれません。 実際、私も「まだ無理だろ~」と思いながら資料請求して面談を受けた会社で、新築一棟木造アパートを購入できました。 セミナーや面談を受けることで、可能性が広がります。

-

- なぜ新築一棟木造アパートを選んだのか|中古が最強じゃないの!?

- 私が最初の一棟でシノケンを選んだ理由

- 【不動産投資】失敗する人の特徴8選|こんな失敗ポイントがある

- 【不動産投資】区分ワンルーム投資が儲からない4つの理由

- 不動産投資のリスクまとめ~失敗しない不動産投資~

- 【不動産投資】初心者でも「良い立地」を手に入れるには?

- 表面利回りに惑わされてはいけない

- 「良い物件」と「買ってはいけない物件」

- 物件探しのやり方~満室稼働の不動産投資

- 【不動産投資】2020年東京オリンピック後の展望

- 不動産投資で倉庫ってどうなの?

- 【不動産投資】シェアハウス投資が儲からない大量の理由

- 大阪で不動産投資をする!

-

- 投資の鉄則4選!絶対に忘れてはいけない大原則

- 投資比較20種!サラリーマンに最も向いている投資は?

- 安全な投資5選!サラリーマンに最も向いている投資は?

- 【2018年決定版】サラリーマンの副業4選!

- 「勝ち組」になるための手順~貧乏人からのし上がる!

- 不動産投資とREITの比較

- お金持ちになるには不動産投資と株式投資どっちが有利?

- 最強で安全な外貨預金はFX!?~銀行の外貨預金とFXの比較~

- コンテナ投資はもう遅い?~猛勉強した私がコンテナ投資をしない理由

- 【不動産投資】駐車場投資ってどうなの?|儲からない理由

- 日銀ETF売却の対策を考える~リスク管理

- どうする年金対策~自動的に減る貯金

- 個人年金を契約してはいけない~あと定期預金もダメ

- 株式投資は配当金を狙え!~絶大な複利効果

- 転職は意味なし!副業で退職しよう

- 「どうやってお金持ちになるか」の方法

- 貧乏人がしている勘違い~貧乏人だった私の成功過程

- 貧乏人こそ投資をするべき!貧乏人とお金持ちの違い

- 自営業って本当に賃貸が借りられないの?

- 「貯金ができない!」おすすめの対策

- 金融危機のたび円高になる理由~安全資産とは?

- 日本人はなぜ投資をしないのか

- サラリーマンはつらい!

- 【起業】法人設立の具体的な流れ|アフィリエイトで法人化!

- 【起業】法人設立をスムーズに進めるコツ|アフィリエイトで法人化!