貧乏人こそ投資をするべき!貧乏人とお金持ちの違い

お金には様々なリスクが隠れていて、特に貧乏人の知らないリスクは、 お金をどんどん減らしていきます。 お金持ちは知っていて、貧乏人は知らないお金のリスクを研究し、損をしない対策をしましょう。

目次

なぜ貧乏人は投資をしない?

貧乏人が投資をしない理由は大きく分けて「投資では稼げない思っている」か「投資をするお金がない」のどちらかです。 結論としては「貧乏人は勉強不足」だと言うことができます。 これらの理由を検証し、投資に対する誤解を解いていきましょう。

理由1:投資では稼げないと思っている

貧乏人は「投資ではお金を稼げない」と思っています。 それをこじらせて「投資でお金を稼ぐのは悪だ」とまで言ってしまう人すらいます。

身近に成功例がなく、周囲の人はみんな働いて給料をもらって生活しています。 そんな中、投資でお金を増やすという行為が具体的にイメージできず、 「うさんくさい」「お金持ちのすることだ」と別世界のことのように感じてしまうのです。

ですが、それは資本主義社会で暮らしている以上、完全な誤解だと言わざるを得ません。

なぜなら資本主義社会は「投資」によって成り立っているからです。

貧乏人が働く会社は、誰かの投資によってつくられた会社であることを忘れています。 それに、貧乏人が雇われているのは、雇用主が「働かせれば給料分以上に稼いでくれる」と判断したからこそです。 つまり、雇用主は貧乏人に投資をしていると言い換えることができます。

自分自身の生活が投資によって成り立っていることに気づいていないのです。

確かに貧乏人は「投資でお金を増やす」ことをイメージできません。 なぜなら貧乏人の世界で生き、貧乏人の常識にどっぷり浸かっているからです。 貧乏人が唯一知っている生き方は「会社で働いて給料をもらう」ことだけです。

投資家の本や起業家の本を読めば、そんな「常識」がいかに役に立たないかがわかります。 ですが、貧乏人は勉強をする気がありません。自分にはムリだと思い込んでいるからです。

これが、貧乏人が投資をしない1つ目の理由です。

理由2:投資をするお金がない

貧乏人が「投資をするお金がない」から投資をしないと言い張ります。

ですが、その割にはお酒やたばこは買いますし、ソーシャルゲームに課金したり、 自家用車や週末の外食、飲み会、ショッピングにはお金をジャブジャブ使いますよね。

要するに「投資をしたいと思っていない」のを、「お金がない」と言い換えているだけです。

出費には「浪費」「消費」「投資」の3つがありますが、 貧乏人は「浪費」と「消費」にかけるお金が多すぎて、「投資」に回すお金が用意できません。 しかし、浪費や消費は一時的に欲求を満たすことができるので、貧乏人はやめることができません。

「給料が安い」というのは言い訳に過ぎません。月収が手取り20万円を切っていても、貯金はできます。 「投資をしたい」という思いがあれば、浪費しそうになった瞬間に「この買い物は投資か?浪費か?」と自問自答することができます。 「浪費」を思いとどまるかどうかが、一生貧乏人として過ごすか、貧乏人を脱出するかの分かれ目となります。

結局目の前の欲望に負けて、「浪費」をしてしまうのが貧乏人の特徴で、 結果的に投資するお金がなく、投資ができないのです。

貧乏人こそ投資をするべき理由

実は、貧乏人こそ投資をするべきです。ここではなぜ投資をするべきなのか理由を解説します。

先ほど「貧乏人は勉強不足」だと言いました。資本主義社会においては、「投資をしないこと」が一番危険なのですが、 ただ漫然と「働いて給料をもらう」だけの生活がいかにリスクをはらんでいるか、貧乏人は認識していないのです。 投資をするべき理由、投資をしないリスクをしっかり勉強しなければなりません。

理由1:インフレに追いつくため

貧乏人こそ投資をするべき理由の1つ目が、「インフレに追いつくため」という理由です。 投資をしない場合、貧乏人はインフレに追いつくことができません。 インフレに追いつけないということは、毎年どんどん貧乏になっていくということです。

お金持ちが知っていて、貧乏人が知らないお金のリスクとして最も代表的なものがインフレリスクです。 インフレリスクを知らずにいると、預金残高は変わらなくても、 お金の価値がどんどん目減りしていきます。

とはいってもメディアでは「デフレだ!デフレだ!」と騒ぎ、日銀の2%のインフレ目標は未達のままで、 政府は「デフレ脱却」を課題としています。確かに短期的に見ればデフレをしている時期もあります。 しかし、長い目で見れば日本はずっとインフレ基調です。

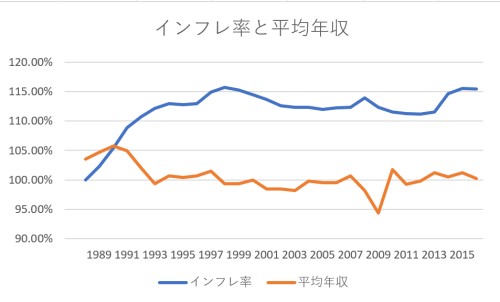

それを示す根拠が次のグラフです。

このグラフは、1988年を100%として、1988年からどのようにインフレが起こり、 平均年収が変化したかを表しています。平均年収は国税庁の「民間給与実態統計調査」から、 インフレ率は「IMFのデータ」を参照しています。

このグラフからもわかるように、20年間で15%も物価が上昇しています。 今の100万円は、20年前なら115万円の価値があったということです。

よく考えてみれば、当時は100万円あれば軽自動車が買えましたが、 今は200万円ないと無理ですよね。いろんな食品も値段こそ変わっていなくても、当時よりサイズダウンして事実上の値上げをしています。 マクドナルドも昔は500円でセットが食べられたのに、今は700円くらいいります。

特にアベノミクスが始まった2013年以降は、2016年の-0.11%を除き毎年インフレしており、 2018年は+1.12%となっています。つまり、2017年の100万円は、2018年では99万円の価値しかないというわけです。

一方で銀行の預金金利は0.001%です。お金の価値が1.12%減少したなら、銀行預金は1.12%の利息がつかない限り赤字です。 ネット銀行の定期預金でも0.2%ですので銀行預金では到底インフレ率を追い越せません。 ましてや個人年金など「30年間で利息6%」を謳っていますが、3~5年程度でインフレに食いつぶされます。

資産が毎年減少していくインフレリスクを知っているお金持ちは、 投資をして「インフレ率」を上回る運用をします。貧乏人は、口座残高は減らないためにインフレに気づきません。 そのため銀行預金や個人年金だけを利用して、自動的に資産を減少させています。

不動産投資や株式投資、投資信託、FX等幅広く勉強して、複利の効果も活用してインフレを克服し、 資産を形成していかなければなりません。

理由2:老後の生活のため

貧乏人こそ投資をするべき理由の2つ目が、「老後の生活のため」という理由です。 「年金がヤバい」「破たんしそうだ」という話はよく聞きますが、年金制度はとっくに破たんしています。 この対策をせずに定年を迎えると、「給料」がもらえなくなります。お金がなさ過ぎて生活できません。

年金制度は国民が納める保険料では賄いきれず、消費税を財源に、税金から毎年10兆円以上を繰り入れています。 今の70代が納めた保険料に対して受け取れる年金は5.2倍なのに比べて今の20代では2.3倍と、 世代間格差も問題になっています。

これは、少子高齢化と経済の停滞に原因があります。

もともと年金制度は「人口増加」「経済成長」を前提に設計されています。 年金制度ができたころは人口爆発が問題になるほど、人口増加が世界的に著しく日本も例外ではありませんでした。 「人口減少」という発想もなかった上に、これほど長期間にわたって「経済が停滞」することも予想できなかったのです。

厚生労働省は「今の高齢者のおかげで豊かな暮らしができているんだから我慢しろ」と漫画に描いていますが、 これは誤りです。その高齢者はその上の世代の年金で苦しんだことはありませんし、 今の若者世代がさらに豊かな社会をつくっていくのに、その見返りはないわけです。

と、文句を言っても仕方がありません。これまで政治家がいろんな対策を試みてきましたが、 どれも抜本的な解決は見込めません。事実上、年金制度は詰んでいるからです。

少子高齢化が進めばますます年金の支給開始年齢は引き上げられ、 もらえる受給額は減額されていくでしょう。今の若者が将来支払った額の2.3倍ももらえるかどうかすらわかりません。

なんといっても政治家が「年金やーめた!」と言えば即終了してもおかしくないのです。 そういう年金制度に依存した人生設計は危険だと言えます。

結局のところ、老後のことは自分でなんとかしないといけないわけです。

お金持ちはこのときのために、投資をして資産を形成しています。 収益不動産や株式を持っていれば、自分が定年退職しても、働けなくなっても、 一定の収入を確保することができます。

投資は「大きく儲けよう」とギラついた人たちがやるイメージがありますが、実はそうではありません。 収益不動産や株式投資の「家賃収入」や「配当金」という、「引退後も続く収入源」を確保しているのです。 このための投資はやはり、だれでもするべきだと思います。

理由3:働けなくなった場合に備えるため

貧乏人こそ投資をするべき理由の3つ目が、「働けなくなった場合に備えるため」という理由です。

「お金は汗水流して稼ぐものだ」派のみなさん、身体や精神を壊して働けなくなったらどうするつもりですか?

会社で働いていて、身体や精神を壊して働けなくなるのはよくあることです。 長期入院になっただけでも会社の雇用関係は終了し、障害年金も「目に見える身体障害」ならともかく、 「目に見えない精神障害」ではもらうのが非常に難しいです。

障害者雇用で再就職を果たそうにも給料は大幅に減り、以前のような生活水準は維持できません。

「うつ病」は私自身が経験したので非常によくわかるのですが、 だんだん頭が回らなくなってきて、視界もチカチカ光って「だるい」とか「めんどい」ではなく本当に仕事ができなくなります。 うつ病を経験したことのない人は「甘えだ」などと言うのですが、頑張ればなんとかなる状態ではありません。

うつ病患者が増加しているのも、考えてみれば当然です。 30年前の新入社員の仕事は、「資料探し」や「書類の配達」だったそうです。 携帯電話もパソコンもありませんから、文字を書いたり、表を書いたりという簡単な作業がたくさんあったのです。

今ではすべてパソコンで一瞬で終わってしまいますから、新入社員でも高度な仕事をしなければなりません。 働き盛りの30代などでは、30年前とは比較にならないほどの仕事量を抱えています。 労働時間は昔と同じ「1日8時間」かもしれません。しかし、その密度がまるで違います。

仕事は圧縮されても、それに使う「精神力」や「責任」は変わりません。 それどころか仕事量が増えた分、客先との交渉や上司への説明が増え、ストレスは増大します。 病んで当然です。

それに上で述べたように、精神病は我慢すればなんとかなるというものではありません。 働けなくなった時の対策は昔以上に必要なことなのです。

理由4:会社が倒産した場合に備えるため

貧乏人こそ投資をするべき理由の4つ目が、「会社が倒産した場合に備えるため」という理由です。

今の会社がいつまでも繁栄すると思ったら大間違いです。

JAL、タカタ、山一證券のような超有名な大企業でも倒産しました。 もっと言えば、戦前の三大人気企業「南満州鉄道」「鈴木商店」「中島飛行機」は当時の形では残っていません。 企業にも栄枯盛衰があり、大人気で有名な企業がいつまでも生き残っているとは決して言えません。

日立製作所、東芝、パナソニック、ソニー、NEC、富士通のように、 一時代を築いた名門企業であっても事業の分社化で売却され、シャープのように本体ごと外国企業に買収される例もあります。

果ては住友金属工業のように、特に業績が悪化していたわけでもないのに、 業界の都合で併合吸収されてしまう悲惨な企業もあります。 最近ではコマツの子会社のコマツハウスも切り離されて売却されてしまいました。

倒産しなければまだマシかもしれません。しかし、分社化されて売却されるとすべては売却先の思う通りに変えられます。 給料は下げられ、よその会社から新しい上司がやってきて、文化は大きく変わり、 自慢の「会社名」ものっとられてしまいます。

そのとき、本当に耐えられるでしょうか。

貧乏人とお金持ちの違い

ここで、貧乏人とお金持ちの違いを紹介します。 貧乏人を脱出したいなら、「お金持ちの考え方」「お金持ちの常識」を学ぶべきです。 どういう基準でどういう判断をするのか、徹底的に「お金持ち」を研究しましょう。

1.収入源が「給料」か「不労所得」か

貧乏人とお金持ちの最大の違いは、その収入源が「給料」か「不労所得」かにあります。

貧乏人は生まれつき「会社で働くことが正義」とされ、「大企業で、福利厚生が充実していて、給料の高い会社」 に勤めることを目標にし、学校や家庭でそのように教えられてきたと思います。

しかし、それは貧乏人の常識に過ぎません。

というのも、お金持ちは雇われて働いていないからです。 お金持ちの収入源は給料ではなく、家賃収入であり、株式の配当金であり、 これらは不労所得に分類されるものです。

世の中の78%が資産3000万円未満の貧乏人とされますが、その78%の中で生きている限りは、 その78%の常識を刷り込まれます。私の家庭もそうですが、「労働」によって「給料」をもらう以外の生き方を知らない人には、 お金持ちの生き方など教えられるわけがありません。

家庭でも、学校でも、テレビでも貧乏人の常識が刷り込まれ、「良い就職をするために良い学校に行く」 ということを目標に日々頑張り、就職したら死んだ目をして満員電車で圧縮され、 会社で心と身体をすり減らす日々を送るのです。

これでも「高度経済成長期はなんとかなった」という事実がさらにこの「貧乏人の常識」に拍車をかけます。 なんといっても会社の年配の人たちは、そういう生き方でそれなりの給料をもらってきたわけです。 景気が良かったので給料が毎年上がり、ボーナスも増え続け、成長を続けてきました。

しかし、今後はそうもいきません。最近、会社が内部留保を拡大して給料を増やさないのはよく知られていることです。 上で挙げたグラフでもそうですが、20年間で15%インフレしているのに、平均年収は少しも上がっていません。 会社の「先行き不透明」という言い訳で自動的に給料を目減りさせられています。

貧乏人を脱出するためには、「給料を増やす」のではなく「不労所得をつくる」という考え方にシフトする必要があります。

2.お金の使い道が「浪費」か「投資」か

貧乏人とお金持ちでは、お金の使い道が「浪費」か「投資」かも違います。

貧乏人は「頑張った自分へのご褒美♪」と称して週末のぜいたくを正当化します。 「飲まなきゃやってらんねえ!」とお酒を浴びるように飲み、課金ガチャを回し、 週に1回しか乗らないクルマに大金をかけたり、豪華なディナーに行ったりするのです。

お金持ちもぜいたくをしないわけではありませんし、そのぜいたく費は貧乏人をはるかに上回ります。 ですが、お金持ちは稼いでいる額が桁違いですから、「ぜいたく」だけを真似したら決して貧乏人を脱出できません。 お金持ちはぜいたく費以上にお金を稼いでいて、その大半を投資に回します。

貧乏人は「ぜいたく」という「浪費」を優先してしまうのですが、 お金持ちは先に「投資」をして、余った残りで「浪費」をします。 順番が違うのです。

私も今は不労所得で生活していますが、新卒で就職したての貧乏人だったころ、 デート代以外は徹底してお金を使いませんでした。株式投資と不動産投資をするためです。 同期がクルマを買おうが、風俗に行こうが、私はお金を貯め続けました。

「それで人生楽しいのか?」などと煽ってくる輩もいますが、 その瞬間限りの欲望に負けた人たちはいまだ会社でボロボロになって働いていて、 私は入社5年目にして退職し、今はだらだら遊んで寝て暮らしています。

「一生を会社に捧げて楽しいか?」と問いたいですね。

3.「勉強」に対する考え方

貧乏人とお金持ちでは、「勉強」に対する考え方も違います。

貧乏人にとって「勉強」とは「やらされること」であり、「学校を卒業したらしなくていいこと」です。 就職して宿題から解放され、読む本は漫画や小説だけ、テレビを観て、Youtubeを観て、 ソーシャルゲームをするのです。

一方でお金持ちにとって「勉強」とは「自分自身のためにやること」であり、「一生し続けること」です。 ビジネス書や経済紙、ニュースアプリなどを駆使して情報をかき集め、 自分のことに当てはめて「他人の経験・考え方」をどんどん吸収します。

お金持ちは、暇さえあれば勉強をします。どんどん賢くなっていく自分が好きだからです。 勉強で得た知見を投資や起業に活かし、さらにお金を稼ぎます。 要するに「勉強」は「投資」の一種であり、勉強すればするほど有利に生きられるのを、お金持ちは知っているのです。

私もビジネス書や投資の本を合計300冊読み、日経ビジネスを定期購読し、 簿記やプログラミングも学んでいます。

会社の元同僚たちとは明らかに見ている世界が違うのを実感できましたし、 実際にこの「勉強」が「投資」や「起業」に役立って、不労所得生活を実現できました。

勉強をしたからこそ、「お金持ちの考え方」を吸収でき、お金にまつわる様々なリスクも知り、 投資の成功率を高め、事業を成長させてこれたのです。

まずは勉強から始めよう

ここまで解説してきた通り、お金には「インフレリスク」があり、 ほかに「年金リスク」「収入源を給料だけに依存するリスク」があります。

これらお金のリスクの対策は、「投資」と「副業」しかありません。 投資と副業によってインフレ率を克服し、複数の収入源を確保しなければなりません。 これを達成して初めて「真の安定」と言うことができます。

「とはいっても投資はリスクが高そうだし、副業なんて自分にはムリ…」と諦めてしまう人が大半です。 これはやはり「会社で働くのが正義」という常識がしみついているからでしょう。 しかし、リスクをそのまま放っておくことはできません。

世の中には投資の失敗談があふれていますが、実はその失敗談のほとんどは「勉強不足」によるものです。

「株式投資で借金を背負った」というのはリスクを無視して「信用取引」に手を出したせいですし、 「FXで借金を背負った」というのもリスクを無視して「高いレバレッジ」をかけて取引したせいです。 「投資信託で損をした」というのも銀行や証券会社の窓口ですすめられたものを、よく考えずに買ったせいです。

私は入社当時は郵貯に10万円があるだけの貧乏人でしたが、 不動産投資を猛勉強し、今では一棟アパートを所有しています。 今の私は不動産投資の失敗談もたいてい「それ、買う前にわかるでしょ?」とつっこめます。

実は、いままで「貧乏人の常識」によって投資の勉強をする機会がなかっただけで、 勉強すればそれほど難しいことではありません。「とにかくリスクが嫌い」という人ほど、 猛勉強してリスクをつぶしていって、安全な投資をすることができます。

副業もそうです。難しく考えすぎです。ブロガーでも、Youtuberでも、メルマガでも、在宅ワークでも、 好きなことを極めていけば収入はついてきます。

「Sorry, this homepage is Japanese only.」「キリ番踏み逃げ禁止!」などとホームページに書いていた私も、 今ではサイト運営だけで年収500万円を超えています。趣味をつきつめれば、意外と稼げるものです。

勉強して「会社で働く」以外の収入源を確保し、どんどんリスクを減らして「真の安定」を手に入れましょう。

不動産投資をもっと勉強しよう

不動産投資は勉強すればするほどリスクがゼロに近づいていきます。 私は不動産投資の本を40冊、ビジネス書を200冊読み、不動産投資セミナーに参加したり、 不動産会社に資料請求をしたり面談を申し込んだりして勉強をしました。

セミナーや面談では、本やwebサイトに書けない秘密の話が満載です。メチャクチャ勉強になりました。 また、私は「年収500万円以上」「自己資金500万円」と言っていますが、それは市況次第です。 「入社3年」という条件すら、「2年でもいい」という銀行すらあるくらいです。

最新の環境なら、あなたも今すぐ不動産投資ができるかもしれません。 実際、私も「まだ無理だろ~」と思いながら資料請求して面談を受けた会社で、新築一棟木造アパートを購入できました。 セミナーや面談を受けることで、可能性が広がります。

-

- なぜ新築一棟木造アパートを選んだのか|中古が最強じゃないの!?

- 私が最初の一棟でシノケンを選んだ理由

- 【不動産投資】失敗する人の特徴8選|こんな失敗ポイントがある

- 【不動産投資】区分ワンルーム投資が儲からない4つの理由

- 不動産投資のリスクまとめ~失敗しない不動産投資~

- 【不動産投資】初心者でも「良い立地」を手に入れるには?

- 表面利回りに惑わされてはいけない

- 「良い物件」と「買ってはいけない物件」

- 物件探しのやり方~満室稼働の不動産投資

- 【不動産投資】2020年東京オリンピック後の展望

- 不動産投資で倉庫ってどうなの?

- 【不動産投資】シェアハウス投資が儲からない大量の理由

- 大阪で不動産投資をする!

-

- 投資の鉄則4選!絶対に忘れてはいけない大原則

- 投資比較20種!サラリーマンに最も向いている投資は?

- 安全な投資5選!サラリーマンに最も向いている投資は?

- 【2018年決定版】サラリーマンの副業4選!

- 「勝ち組」になるための手順~貧乏人からのし上がる!

- 不動産投資とREITの比較

- お金持ちになるには不動産投資と株式投資どっちが有利?

- 最強で安全な外貨預金はFX!?~銀行の外貨預金とFXの比較~

- コンテナ投資はもう遅い?~猛勉強した私がコンテナ投資をしない理由

- 【不動産投資】駐車場投資ってどうなの?|儲からない理由

- 日銀ETF売却の対策を考える~リスク管理

- どうする年金対策~自動的に減る貯金

- 個人年金を契約してはいけない~あと定期預金もダメ

- 株式投資は配当金を狙え!~絶大な複利効果

- 転職は意味なし!副業で退職しよう

- 「どうやってお金持ちになるか」の方法

- 貧乏人がしている勘違い~貧乏人だった私の成功過程

- 貧乏人こそ投資をするべき!貧乏人とお金持ちの違い

- 自営業って本当に賃貸が借りられないの?

- 「貯金ができない!」おすすめの対策

- 金融危機のたび円高になる理由~安全資産とは?

- 日本人はなぜ投資をしないのか

- サラリーマンはつらい!

- 【起業】法人設立の具体的な流れ|アフィリエイトで法人化!

- 【起業】法人設立をスムーズに進めるコツ|アフィリエイトで法人化!