個人年金を契約してはいけない~あと定期預金もダメ

会社で働いていると、昼休みに保険外交員が突撃してきてまず、生命保険をおすすめされます。 生命保険については、「不動産投資についてくる団体信用生命保険のほうが圧倒的に有利ですので、不要です。」 とお断りすると、次に提案されるのが個人年金です。

一見リスク分散にもよさそうだと思われるこの個人年金。ハッキリいって最悪です。 個人年金を契約するくらいなら、定期預金にでも預けていたほうがマシです。 私が個人年金を酷評する理由を解説していきます。

目次

個人年金の年間利回りは0.2%

個人年金とは、60歳になるまで保険会社に毎月一定額を払い込み、60歳になったときに払い込んだ保険金を受け取る、 もしくはそこから10年程度に分けて毎年もらうという保険商品です。 これには多少の利息がつきますので、銀行の普通預金に眠らせているよりはお金が増えるというものです。

例えば30年間、毎月2万円ずつ払い込むと支払総額は720万円になります。 それに利息がついて、受け取れるのは約106.3%の765万円になります(住友生命たのしみワンダフルの場合)。 「差額は45万円!45万円ももうかった!」

早く加入すれば早いほど利息がつきますので、 住友生命の「たのしみワンダフル」では、20歳で契約すれば108.1%、30歳なら106.3%になり、 明治安田生命の「年金かけはし」では、20歳なら106.3%、30歳なら104.0%になります。

「お~利回り6%か!いいかも!」と思ったら負けです。

投資の世界における「利回り」とは、年間利回りのことを指します。 私が最もうまみが少ないと思っている「駐車場投資」ですら年間利回りは4%あります。 株式配当金も年間3~5%の年間利回りがありますし、アメリカ国債の1年物で2%あります。

しかし、個人年金の利回りとは「30年間での利回り」です。 6%を30年で割ってみると…なんと年間0.2%です。

ぜんぜんすごい利回りではないことがわかりますね。

個人年金を契約するくらいなら定期預金のほうがマシ

銀行の普通預金は利息が0.001%と、もはや誤差の範囲でしかありません。 またメガバンクや地方銀行の定期預金でも0.01%と、やはり誤差の範囲です。 これならまだ個人年金のほうが良いと思う人たちもいるかもしれません。

しかし、ネット銀行ではもっと高い金利がつきます。 代表的な「個人年金」を2つと代表的なネット銀行の「定期預金」を比較してみましょう。

| 1年あたり | 30年 | 40年 | |

| 住友生命 たのしみワンダフル | 0.20% | 106.3% | 108.1% |

| 明治安田生命 年金かけはし | 0.13% | 104.0% | 106.3% |

| オリックス銀行 定期預金3年 | 0.20% | 106.2% | 108.3% |

| イオン銀行 定期預金3年 | 0.10% | 103.0% | 104.1% |

個人年金の利回りは、ネット銀行の定期預金でも実現できるということですね。

確かに個人年金は、掛け金の一部について所得税・住民税で節税効果があります。 だいたい年間5,000円です。この節税効果を40年受けると20万円になりますから、 これだけ見ると定期預金よりオトクな感じがします。

しかし、個人年金は中途解約すると元本割れします。 つまり、30~40年は使えないお金であり、60歳になるまでに受け取ってしまったら、 その時点で定期預金どころか普通預金にすら負けます。

一方の定期預金は、3年ごとに解約できます。 契約期間を長くとったほうが利息は多くつくのですが、もっと短期の契約にすることも可能です。 オリックス銀行なら1年契約で0.15%の利息がつきますから、明治安田生命の「年金かけはし」よりはオトクです。

お金は使ってこそ価値があるというもので、使えないお金ほど価値のないものはありません。 ライフイベントにあわせてお金が必要になることもあると思います。

結婚する、子どもが生まれる、子どもの教育費がかかるなど、ある程度予測のつくイベントならば、 それに合わせて定期預金口座から普通預金口座に移しておいてこその「保険」です。

個人年金には「途中で引き出すと損をする」という大きなデメリットがある割に、 定期預金に比べてそれほど利息が高いわけでもありません。 お金の運用方法としては正直言って最悪だと思います。

なぜ個人年金は儲からないのか

生命保険会社の個人年金はなぜこんなに利回りが低く、儲からないのでしょうか。 ネット銀行の定期預金で3年預けるだけで0.2%の利息がつくのに、 保険会社だと30年も40年も預けてようやく0.2%なのはなぜでしょうか。

保険会社があなたを騙して儲けようとしているのではありません。 日銀と金融庁のせいでクソみたいな個人年金しか提供できない理由があるのです。

これは、生命保険会社は資産の半分を日本国債で運用しているところに理由があります。 住友生命で45%、明治安田生命で46%が日本国債です。 残念ながら日本国債が儲からないせいで、個人年金の利回りも低いという事情があります。

日本国債は10年物で利回りが0.04%(2018年5月現在)です。2018年の段階では利回りがプラスになっていますが、 2017年初頭まではマイナスでした。国債を買えば買うほど損をするという異常事態が発生していたのです。

それでも資産の安定性という観点では、生命保険会社は日本国債を買わざるを得ません。 生命保険の莫大な資産を預かってくれる銀行などないからです。

資産の残り半分で株式やアメリカ国債も購入して運用してはいるのですが、 日本国債のあまりの低金利に圧迫されて、利益が出ません。そのおかげで個人年金の利回りも低くなるのです。

そして生命保険会社は多くの保険外交員を抱えています。 昼休みにいろんな会社を訪問して保険を勧誘する女性たちです。 情にほだされそうになりつつ心を鬼にして断るのですが、彼女たちの人件費が重くのしかかります。

どうしてこんなことになってしまったのでしょうか。

日銀の量的緩和

日銀はマイナス金利政策で、日銀に預けたお金の一定額以上には手数料を取るという政策を始めました。 実際にマイナス金利の適用を受けるほどお金を預けているのはゆうちょ銀行くらいなのですが、 他の銀行もほとんど利息がつきません。だから銀行は生命保険会社の莫大なお金など預かりたくありません。

もう1つの政策で「量的緩和」があります。 量的緩和とは、日銀が日本国債を買いまくって、代わりに日本銀行券を市場にばら撒くという政策です。 銀行や生命保険会社がもっている日本国債をどんどん買うんですね。

すると、日本国債の価格が上昇します。一方で国債についてくる利息は、発行された時点から固定ですから、 国債の価格があがれば利回りは低下します。

例えば「105円をもらえる権利」を100円で購入すれば5円もうかりますが、 日銀がこの権利を買いまくるので「105円をもらえる権利」が105円にまで値上がりしてしまって、 1円も得をしないという状態です。

日本国債の2年物、5年物はマイナス0.1%を下回っており、 上の例で言えば「105円をもらえる権利」が106円になってしまったようなものです。 正常な市場では、これはありえないことです。だって、明らかに損をする権利なんて誰もほしくないでしょ?

この日銀の量的緩和にボコボコに痛めつけられているのが銀行と保険会社です。 昔は大量のお金をもつ銀行と保険会社が国債を買いまくって、わずかな利息ではありますが政府からお礼を受け取り、 それをお客さんに配っていたのです。

そこに日銀が現れてメチャクチャに買いまくったせいで、市場が壊れてしまいました。

ガチガチの規制で身動きが取れない銀行と保険会社

「じゃあ日本国債やめてアメリカ国債とか株式とか不動産とか買えばいいじゃん!」

あなたは天才です。その通りです。まったくもってその通りです。 投資の世界ではリスク分散が常識であり、日本国債・外国国債・日本株・外国株などをまんべんなく保有して、 毎年数%ずつ資産を拡大させるのが鉄則です。それがもっとも安全で、確実な投資なのです。

ですが、銀行と保険会社は金融庁によってガチガチの規制でかためられてしまい、身動きがとれません。 日本国債以外に投資するのは上限が決まっていて、分散投資をすると怒られます。 それでも昔は日本国債が儲かったのでよかったのですが、今は日銀にぶん殴られている状態です。

金融庁に羽交い絞めにされた状態で、日銀にボコボコに殴られているのが、 今の日本の銀行と保険会社の状況です。

いろいろ勉強した私の結論としては、日銀の量的緩和は景気刺激のためには仕方のないことです。 ですが、金融庁が銀行や保険会社を規制でガチガチにかためすぎているのは健全な状態ではありません。 銀行や保険会社にも「副業」を解禁して、事業の多角化を認めるべきです。

個人年金は損をするので他の投資をしよう

上でも少し触れましたが、投資の世界では「リスク分散」が鉄則です。 一般に投資家と言えばリスクをとって大儲けする「ギャンブラー」のように思われがちですが、 実は投資家ほどリスクを嫌う人たちはいません。

なんといっても現金には「インフレリスク」があります。 今は「デフレだ!デフレだ!」とメディアなどで騒いでいますが、 長期的にみるとずっと右肩上がりでインフレしています。

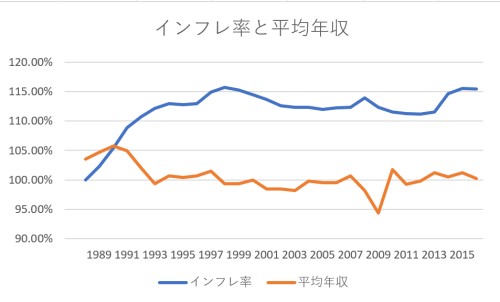

このグラフは、1988年を100%として、1988年からどのようにインフレが起こり、 平均年収が変化したかを表しています。平均年収は国税庁の「民間給与実態統計調査」から、 インフレ率は「IMFのデータ」を参照しています。

実は20年間で15%もインフレしているのです。メディアで報道される「インフレ率」は、前年同月比です。 要は「1年ごとのインフレ率」しか言わないのですが、20年間でみればこんなに物価が上がっているのです。

物価が15%上がるということは、現金の価値は15%下がったということになります。 個人年金や定期預金で言えば、40年で6%の利息がついたとしても、20年目の時点で実質マイナス9%になっているというわけです。 これが投資をしないリスクです。投資をしないと、自動的にお金の価値が減っていくのです。

投資家はこの「インフレリスク」をよく知っていて、これを嫌います。 そして、1つの会社や1つの国に資産を集中させるのも嫌います。もしかしたらその会社は倒産するかもしれませんし、 その国は破たんするかもしれません。

そこで、投資家は「損をしないために」国内株式や日本国債、外国国債、外国株式、不動産、投資信託、外貨預金と、 幅広く投資をしてリスクを減らしているのです。

ここまで解説を読んで、もう個人年金や定期預金を利用しようとは思わないはずです。 「リスクを減らすために」たくさんの投資を勉強して、損をしない資産形成を目指しましょう。

不動産投資をもっと勉強しよう

不動産投資は勉強すればするほどリスクがゼロに近づいていきます。 私は不動産投資の本を40冊、ビジネス書を200冊読み、不動産投資セミナーに参加したり、 不動産会社に資料請求をしたり面談を申し込んだりして勉強をしました。

セミナーや面談では、本やwebサイトに書けない秘密の話が満載です。メチャクチャ勉強になりました。 また、私は「年収500万円以上」「自己資金500万円」と言っていますが、それは市況次第です。 「入社3年」という条件すら、「2年でもいい」という銀行すらあるくらいです。

最新の環境なら、あなたも今すぐ不動産投資ができるかもしれません。 実際、私も「まだ無理だろ~」と思いながら資料請求して面談を受けた会社で、新築一棟木造アパートを購入できました。 セミナーや面談を受けることで、可能性が広がります。

-

- なぜ新築一棟木造アパートを選んだのか|中古が最強じゃないの!?

- 私が最初の一棟でシノケンを選んだ理由

- 【不動産投資】失敗する人の特徴8選|こんな失敗ポイントがある

- 【不動産投資】区分ワンルーム投資が儲からない4つの理由

- 不動産投資のリスクまとめ~失敗しない不動産投資~

- 【不動産投資】初心者でも「良い立地」を手に入れるには?

- 表面利回りに惑わされてはいけない

- 「良い物件」と「買ってはいけない物件」

- 物件探しのやり方~満室稼働の不動産投資

- 【不動産投資】2020年東京オリンピック後の展望

- 不動産投資で倉庫ってどうなの?

- 【不動産投資】シェアハウス投資が儲からない大量の理由

- 大阪で不動産投資をする!

-

- 投資の鉄則4選!絶対に忘れてはいけない大原則

- 投資比較20種!サラリーマンに最も向いている投資は?

- 安全な投資5選!サラリーマンに最も向いている投資は?

- 【2018年決定版】サラリーマンの副業4選!

- 「勝ち組」になるための手順~貧乏人からのし上がる!

- 不動産投資とREITの比較

- お金持ちになるには不動産投資と株式投資どっちが有利?

- 最強で安全な外貨預金はFX!?~銀行の外貨預金とFXの比較~

- コンテナ投資はもう遅い?~猛勉強した私がコンテナ投資をしない理由

- 【不動産投資】駐車場投資ってどうなの?|儲からない理由

- 日銀ETF売却の対策を考える~リスク管理

- どうする年金対策~自動的に減る貯金

- 個人年金を契約してはいけない~あと定期預金もダメ

- 株式投資は配当金を狙え!~絶大な複利効果

- 転職は意味なし!副業で退職しよう

- 「どうやってお金持ちになるか」の方法

- 貧乏人がしている勘違い~貧乏人だった私の成功過程

- 貧乏人こそ投資をするべき!貧乏人とお金持ちの違い

- 自営業って本当に賃貸が借りられないの?

- 「貯金ができない!」おすすめの対策

- 金融危機のたび円高になる理由~安全資産とは?

- 日本人はなぜ投資をしないのか

- サラリーマンはつらい!

- 【起業】法人設立の具体的な流れ|アフィリエイトで法人化!

- 【起業】法人設立をスムーズに進めるコツ|アフィリエイトで法人化!