不動産価格あがってるらしいけどバブルじゃないの?

2013年以降、マイナス金利政策や東京オリンピック開催決定などがあって、不動産価格が上昇しています。 これを聞いて短絡的に「バブル経済の再来だ!」と思う人がたくさんいるようです。 しかし、今回の不動産価格の上昇はバブルではありません。

バブルとは何なのか、今回は1980年代のバブル経済とどう違うのか解説します。

目次

2013年から不動産価格は上昇している?

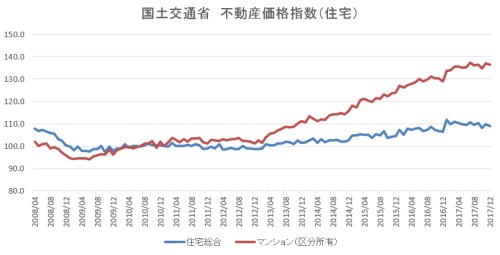

確かに2013年を底に、不動産価格は上昇を続けています。 国土交通省の不動産価格指数という指標によれば、 2010年の平均価格に比べて現在、住宅価格は110%に上昇し、区分マンションに至っては140%近くまで上昇しています。

(公表されている数値をグラフ化したものです)

確かにこれだけ見ると不動産価格は大幅に上昇しているように思えます。 しかし、この数値は2010年の平均価格という、暴落真っ最中の価格を100%として計算したものなので、 「40%もあがったから大変だ!」というわけではありません。

残念ながらこの「住宅地総合」と「区分マンション」のデータは2007年以前のものがありませんので、 バブル期と比較しようと思うと他の資料を見なければなりません。 仕方がないので同じく国土交通省の地価の推移をみてみましょう。

(公表されている数値をグラフ化したものです)

こちらによれば、バブル経済のピークである昭和63年(1988年)~平成3年(1991年)の水準を、 いずれの地域も上回っていません。東京に至っては半額以下で、とてもバブル経済の地価には追い付いていないことがわかります。

もちろん「平均」ですので「銀座」や「渋谷」など人気のエリアではバブル期に追いついたり追い越したりしているかもしれません。 しかし、そのような地域はごく一部に過ぎず、平均するとたいして上昇していないという事実が浮かび上がります。 騒ぐほどの上昇ではないということです。

大阪府に至ってはバブル前の半額くらいの水準を推移していますから、 むしろ安くなっているくらいです。

(公表されている数値をグラフ化したものです)

バブル経済のおさらい

1980年代のバブル経済をおさらいしましょう。

バブル経済は、1985年9月22日に行われた「プラザ合意」に端を発します。 アメリカは冷戦のため、日本とドイツを「反共産主義」の壁にするため、様々な経済支援を通じて成長を助けてきました。 しかし今度は日独の調子が良くなりすぎて、米国経済が冷え込み始めたのです。

そこで日独に英仏を加えた5か国で「ドル安協調介入」をすることを決定したのがプラザ合意です。 これで日独の輸出品は値段が上がりますから、アメリカが有利になる「はず」だったのです。

日銀は当然「円高」になって輸出が不利になり、日本経済が冷え込むと予想しました。 そこで、「低金利政策(金利は5%→2.5%に下がりました)」を取ることでお金を借りやすくし、 要は市場にお金をばらまいたのです。

一方で確かに円高になって輸出が不利になった日本企業ですが、そんなことはプラザ合意の時点で想定済み。 工場を海外に移転して対策を取り、品質向上によって「高くても売れる」状態をつくった上に、 円高によって材料費が安くなったおかげで特にダメージがなかったどころか絶好調になりました。

日銀の心配は杞憂に終わり、絶好調になった日本経済は、儲けたお金と日銀がばらまいたお金であふれてしまいます。

こんなときに誰かが言い出しました。「そういえば日本って国土は狭いし人口は増え続けてるし、土地足りなくね?」 「金利も安いしお金借りて土地買って売れば儲かるんじゃね!?」

こうして「転売目的」の不動産投資、いや不動産投機が始まりました。言われてみれば日本の国土は狭く、 アメリカの2分の1の人口がいるのに、国土は30分の1くらいしかありません。 なんだか「土地の値段はあがりつづける」ような気がしてきますよね。

銀行は金利が安いので日銀からお金を借り放題で、投機家は土地の値段があがると信じているので、 やはりお金を借り放題です。投機家がジャブジャブお金を借りて不動産を買い、 別の投機家に転売するということを繰り返し、不動産価格は暴騰しました。

この暴騰に気が付いた日銀は急に金利を6%くらいにまであげることで、事態の鎮静化を図りました。 金利の上昇が急すぎてみんなが一斉に不動産投機から手を引き、不動産価格は暴落しました。

バブル後なぜ不動産価格が暴落したのか

バブル経済のポイントは、「転売屋が転売屋に売っていた」という事実です。 実際に住みたい人が買っていたわけではなく、「不動産価格が上がる」と信じている投機家が、 またまた同じく「あがる」と信じている投機家に売っていただけだったのです。

「本当にほしい人」を抜きにして価格がつりあがっていただけだったというわけです。

住みたい人は、そんな高い不動産を買う気にはなれませんでしたし、 家賃が上昇するのにも耐えられません。転売のせいで値段があがっているだけで、 「住みたい人」がお金持ちになったわけではなかったからです。

金利が上がって投機家は、「住みたい人」ではなく「転売屋」に売っていたことに気づき始めます。

「不動産、そんなに価値なくね?」

こうして転売屋が一斉に手を引いたために、「本当にほしい人」が買える値段まで暴落したというわけです。

バブルの不動産投資と今の不動産投資の違い

お気づきかと思いますが、バブルの不動産投資と、今の不動産投資は違います。

バブルの不動産投資は「売却益」を目的にした投資で、 「住みたい人」が買える価格など眼中にありませんでした。 家賃収入はおまけで、転売で高く売ることだけを目的に投機していたのです。

ですので、「本当にほしい人」が買えない価格になってしまったら、 「本当にほしい人」が買える価格まで下落するしかありません。 これがバブル経済であり、バブル経済が必ず崩壊する理由でもあります。

一方で今の不動産投資は「家賃収入」を目的にした投資で、 「住みたい人」が住める価格を前提に値段がついています。

新築アパートなら表面利回り6~8%、中古マンションなら8~12%程度が今の相場です。 この利回りは、家賃相場を前提に算出されており、じゅうぶんな家賃が取れる値段でないと、 不動産投資家は購入しません。

「本当にほしい人」が買える価格、住める家賃を前提にしていますので、 暴落もしませんし、暴騰もしません。

「本当にほしい人」「住みたい人」のことを考えているかどうかが、 バブルの不動産投資と今の不動産投資の違いです。

全く同じバブルは起きない

バブル経済のときは、「円高」「日銀の心配」「人口増加」など様々な要因がありましたが、 「売却益を狙った不動産投資はヤバい」という強烈な常識をつくることになりました。 当時はノリノリだった大企業も当時の不動産は処分しています。

大勢の人が痛い目に遭いましたので、同じバブルはもう起きないでしょう。 売却益を狙って調子に乗ってしまったがために「失われた20年」「失われた30年」になってしまったのですから。

当時大失敗を犯してしまった金融政策を反省し、マイナス金利政策下においても財務省・金融庁は不動産投資を厳しく監視ししています。 不動産投資のメルマガをよく読んでいるのですが、しょっちゅう「どこそこの地銀が金融庁に怒られた」 「今年から融資の基準を引き上げるように指導が入った」という話を聞きます。

実際にスルガ銀行は「かぼちゃの馬車」事件で金融庁の立ち入り検査を受けています。 不動産投資が厳しく監視されている証拠です。 バブル経済では監視がゆるゆるで、だれも住まないマンションやリゾートが乱立したことはご承知の通りです。

そして、今の不動産投資家も売却益にはほとんど期待していません。 それより、末永く「家賃収入」が得られる便利な土地で、良い設備をもった不動産にしぼって投資をしています。

当時の山奥の謎のホテルのような、「誰が使うんだこんなの」みたいな不動産は誰も買いません。

ですから、不動産価格が多少上がったくらいで(そもそもバブル時代に比べたら全然上がっていないのですが)、 「バブルの再来だ!」などと騒ぐのはナンセンスです。当時とはぜんぜん事情が異なりますし、 みんな反省して、勉強しているからです。

バブルは形を変えて訪れる

今まさに起きているバブルといえば仮想通貨ですね。

確かに仮想通貨は非常に高い将来性を持っていて、今の「日本円」や「ドル」といった通貨にとってかわる可能性を秘めています。 しかし、それは今すぐにではありません。

なぜなら「仮想通貨でしかできないこと」がほとんどないからです。 買い物は「日本円」のほうが断然便利ですし、企業への投資などほとんどの人はしませんし、 しても証券口座を通じて「日本円」で「株式」を買います。ICOになど興味のない人がほとんどです。

そもそも日本人はクレジットカードも電子マネーもうまく使いこなせません。 未だにレジで小銭をジャラジャラ探し、ATMに行列をつくっています。 今の日本人に仮想通貨がつかいこなせるわけがありません。

これ、バブル経済の不動産投資(投機)とそっくりですよね。いえ、それよりタチが悪いでしょう。

バブルの不動産投機は、投機の裏に隠れて「本当にほしい人」「住みたい人」がいました。 投機家が「儲からないんじゃね?」と気づいた後、 どんなに価格が暴落しても「本当にほしい人」「住みたい人」の買える値段で落ち着いたのです。

一方で仮想通貨に「本当にほしい人」がいるでしょうか。いませんよね。 仮想通貨でしかできないことがないんですから、別になくても困らないからです。 仮想通貨の投機家の目が覚めたら、仮想通貨は「ゼロ円」になるでしょう。

このようにバブルは全く同じ形では再来しませんが、形を変えて再来します。

記録に残っている中では1600年代のオランダの「チューリップバブル」が最古のバブルです。 チューリップの球根1個で12エーカー(49,000平米)の土地が買えたと言います。 チューリップの球根1個が東京ドーム1つ分ですよ!?

「本当にほしい人」を無視した転売目的の投機。これがバブルの本質です。

「バブルだ!バブルだ!」と騒いでいる人たちに踊らされず、 「本当にほしい人」がどう思っているかに思いを馳せましょう。 そうすれば、本当にバブルかどうかが自分で判断できるはずです。

不動産投資をもっと勉強しよう

不動産投資は勉強すればするほどリスクがゼロに近づいていきます。 私は不動産投資の本を40冊、ビジネス書を200冊読み、不動産投資セミナーに参加したり、 不動産会社に資料請求をしたり面談を申し込んだりして勉強をしました。

セミナーや面談では、本やwebサイトに書けない秘密の話が満載です。メチャクチャ勉強になりました。 また、私は「年収500万円以上」「自己資金500万円」と言っていますが、それは市況次第です。 「入社3年」という条件すら、「2年でもいい」という銀行すらあるくらいです。

最新の環境なら、あなたも今すぐ不動産投資ができるかもしれません。 実際、私も「まだ無理だろ~」と思いながら資料請求して面談を受けた会社で、新築一棟木造アパートを購入できました。 セミナーや面談を受けることで、可能性が広がります。

-

- なぜ新築一棟木造アパートを選んだのか|中古が最強じゃないの!?

- 私が最初の一棟でシノケンを選んだ理由

- 【不動産投資】失敗する人の特徴8選|こんな失敗ポイントがある

- 【不動産投資】区分ワンルーム投資が儲からない4つの理由

- 不動産投資のリスクまとめ~失敗しない不動産投資~

- 【不動産投資】初心者でも「良い立地」を手に入れるには?

- 表面利回りに惑わされてはいけない

- 「良い物件」と「買ってはいけない物件」

- 物件探しのやり方~満室稼働の不動産投資

- 【不動産投資】2020年東京オリンピック後の展望

- 不動産投資で倉庫ってどうなの?

- 【不動産投資】シェアハウス投資が儲からない大量の理由

- 大阪で不動産投資をする!

-

- 投資の鉄則4選!絶対に忘れてはいけない大原則

- 投資比較20種!サラリーマンに最も向いている投資は?

- 安全な投資5選!サラリーマンに最も向いている投資は?

- 【2018年決定版】サラリーマンの副業4選!

- 「勝ち組」になるための手順~貧乏人からのし上がる!

- 不動産投資とREITの比較

- お金持ちになるには不動産投資と株式投資どっちが有利?

- 最強で安全な外貨預金はFX!?~銀行の外貨預金とFXの比較~

- コンテナ投資はもう遅い?~猛勉強した私がコンテナ投資をしない理由

- 【不動産投資】駐車場投資ってどうなの?|儲からない理由

- 日銀ETF売却の対策を考える~リスク管理

- どうする年金対策~自動的に減る貯金

- 個人年金を契約してはいけない~あと定期預金もダメ

- 株式投資は配当金を狙え!~絶大な複利効果

- 転職は意味なし!副業で退職しよう

- 「どうやってお金持ちになるか」の方法

- 貧乏人がしている勘違い~貧乏人だった私の成功過程

- 貧乏人こそ投資をするべき!貧乏人とお金持ちの違い

- 自営業って本当に賃貸が借りられないの?

- 「貯金ができない!」おすすめの対策

- 金融危機のたび円高になる理由~安全資産とは?

- 日本人はなぜ投資をしないのか

- サラリーマンはつらい!

- 【起業】法人設立の具体的な流れ|アフィリエイトで法人化!

- 【起業】法人設立をスムーズに進めるコツ|アフィリエイトで法人化!