【不動産投資】自己資本比率を30%まで高めよう

会社を辞めることを目標にするならば、不動産投資を拡大していく必要があります。 しかし、自己資本比率を抜きにして不動産投資の拡大はありえません。

普通のサラリーマンとして生活しているうちは、「自己資本比率」を気にしたことがないと思います。 ここでは自己資本比率とは何か、どう不動産投資に関わるのか、またどうやって高めるかを解説します。

目次

自己資本比率とは?

自己資本比率とは、資産に占める自己資本の割合であって、負債と自己資本の比率を表す指標です。 「純資産」÷「負債+純資産」で算出します。

・・・とはいっても簿記の知識がなければ何のことだかわかりません。 詳しく解説しましょう。

「純資産(自己資本)」を知る

「資産」には、必ずその「出所」があります。 資産の出所は、「他人のお金」か「自分のお金」のどちらかです。 この「他人のお金」を表すのが「負債」であり、「自分のお金」を表すのが「純資産」です。

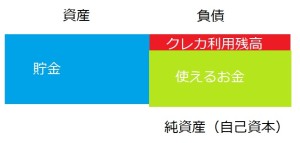

一般的なサラリーマンの貸借対照表を見てみましょう。

貯金が500万円あるとした場合、その500万円の出所はなんでしょうか。 「仕事をして稼いだお金」ですよね。しかし、全額が「自分のお金」というわけではありません。

クレジットカードは、モノやサービスを買うときに、代金の支払いを翌月末まで延期するものです。 貯金のうちクレジットカードの利用残高分は、「他人のお金」だということです。 クレジットカードを10万円分使っていたら、貯金500万円のうち10万円は、「自分のお金」ではないのです。

この場合、「自分のお金」はクレジットカード利用残高を引いた「490万円」ですよね。 資産500万円のうち、10万円が「他人のお金」で、490万円が「自分のお金」です。

この「自分のお金」のことを「純資産(自己資本)」と呼びます。

「自己資本比率」を知る

「自己資本比率」は、資産のうち「自分のお金」が占める割合を指しています。

先ほどの例で、自己資本比率を算出してみましょう。 自己資本比率は「純資産」÷「負債+純資産」で算出されますから、 「自分のお金490万円」÷「他人のお金10万円+自分のお金490万円」=98%です。

このサラリーマンの自己資本比率は98%ということになります。

ここでは「クレジットカード」とひとまとめにしましたが、サラリーマンの負債にはいろいろあります。 例えば公共料金の支払い、家賃の支払い、ジムの月額料金、マイホームローンやマイカーローンなど、 これらは「支払わなければならないお金」であり「(今は自分の口座に入っているけれど)他人のお金」です。

あなたの自己資本比率はいくつでしょうか。まだローンを組んでいなければ、かなり高い割合になると思います。

不動産投資家の自己資本比率

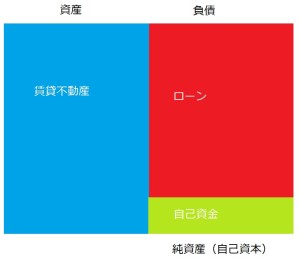

ここで、不動産投資家の自己資本比率を見てみましょう。まあ私の自己資本比率なんですが。 まずは融資を受けて不動産投資をした場合の貸借対照表を見てみましょう。

7200万円の不動産を購入し、加えて貯金が800万円ありますので、 私の「資産」は8000万円あることになります。しかし上述の通り、その資産すべてを「自分のお金」でまかなったわけではありません。

不動産投資ローンが6500万円残っています。当初は6700万円借りていたのですが、2年が経ってローン残高はおよそ200万円減りました。 この「6500万円」は銀行のお金ですから、「他人のお金」ですよね。

これを引くと、純資産(自己資本)は1500万円ということになります。 私は「自分のお金」として1500万円分持っていることになるのです。

ここで、自己資本比率を算出してみましょう。 1500万円÷(6500万円+1500万円)=18.75%

つまりこの不動産投資家で(私)の自己資本比率は18.75%ということになります。

自己資本比率については、じゅうぶんご理解いただけたと思いますので、次に進みます。 なぜ自己資本比率を高めなければならないのか、その理由について解説していきます。

自己資本比率が低いと新たな融資を受けられない

自己資本比率を高めなければならない理由は、「新たな融資を受けるため」です。

不動産投資を始める前の私はただのサラリーマンでしたので、自己資本比率は96%ほどでした。 毎月の支払は家賃を含めて20万円を超えておらず、貯金は500万円あったからです。 「自己資本比率が高かったから融資を受けられた」という事情があります。

自己資本比率が96%だと、病気やケガをして給料が稼げなくなったとき、41ヶ月は暮らしていけます。 しかし、自己資本比率が50%だと、なんと2ヶ月しか持ちません。

自己資本比率が高ければ高いほど「安定」していて、自己資本比率が低ければ低いほど「不安定」だということです。

お金を貸す銀行の立場に立ってみれば、自己資本比率が高い人に融資したいと思うのは当然ですよね。 逆に言えば、自己資本比率が低ければ、それだけ融資を受けられる可能性が低くなっていくのです。

自己資本比率はどれくらいいるの?

日本の「優良企業」とされる企業は、自己資本比率50%以上です。 資産の半分は「株主の出資」か「稼いだ利益」で構成されているというわけです。

50%を達成している企業はあまり多くありません。大企業の中でもごく一部で、 例えばスバル(52%)、富士フイルム(57%)、武田薬品工業(49.7%)などはかなり「優良企業」だと言えます。 特に94.7%もあるキーエンスはバケモノじみた優良企業です。

大企業の自己資本比率は平均30%です。もちろん工場を持つ製造業と、特に設備を持たない商社とでは自己資本比率は異なりますし、 一概に20%だから不安定な企業、40%だから安定企業と言えるわけではありません。 例えばトヨタの自己資本比率は35%ですが、だからといって不安定な企業だと言う人はいませんよね。

一方で中小企業の自己資本比率は平均20%ほどで、大企業に比べると低めです。 「優良企業」に比べると自己資本比率は半分もなく、あまり銀行がお金を貸したがらないわけです。

目標の自己資本比率は30%以上!

ここから言えるのは、銀行がお金を貸したがるのは自己資本比率30%以上が目安になるということです。

思えばメガバンクは不動産投資ローンは「自己資金20~30%」を求めてきます。 その他の銀行でも、最も低金利で融資を受けられるのは自己資金を20~30%出す投資家です。

不動産投資を「会社経営」に見立てると、自己資金を30%入れれば自己資本比率は30%ですが、 もし「自己資金ゼロ」でオーバーローンを組んだら自己資本比率は0%なわけですよね。 当然、自己資金が多い人を優遇するわけです。

不動産投資の書籍の中でも、「経営者向け」に書かれている本の著者は「自己資金30%」を入れていたりします。 また「サラリーマン向け」でも2000年代の書籍では「積算法」という不動産評価法で計算し、 「銀行が高く評価する物件」を選んで買っていたことがわかります。

自己資本比率は30%未満がダメというわけではない

もちろん融資の審査は「自己資本比率」だけで行うわけではありません。 投資家の「お金を稼ぐ力」「お金を貯める力」「必ず返済をしてくれる信頼性」など、要素はたくさんあります。

特に近年ではスマートフォンの割賦販売やクレジットカードの利用履歴を管理しているCIC(指定信用情報機関)の活用が広がっていて、 銀行融資はもちろん、家賃の支払いでもこの情報を利用しています。 普段からこういった支払いを確実にこなしていれば、与信は高く評価されるでしょう。

不動産投資会社によっては投資家に「年収1000万円」を求める会社もありますが、 これは収入が多いと与信枠が広がり、また自己資本比率を高める対策もとりやすいので、 何度も不動産を購入できる可能性が高いからです。

ですが、「年収1000万円」も必須ではありません。与信を評価する要素は他にもたくさんあるからです。

また、スバルの自己資本比率は50%あり、トヨタは35%ですが、 だからといって銀行がスバルにばっかりお金を貸すというわけではありません。 企業規模が10倍近く違いますし、「お金を貸す」ことで確実な利益が見込めるなら貸し出します。

不動産投資でも同じです。オーバーローンでも十分すぎる利益が出るなら貸してくれますし、 自己資金30%入れようが「どうみても入居者が付かない物件」なら融資はおりません。

必ずしも自己資本比率が30%必要だというわけではないということを断っておきます。

自己資本比率を高めるには

とはいえ、自己資本比率が高いに越したことはありません。 不動産投資の拡大をあせるあまりに毎回ほとんどを融資でまかなっていては、 自己資本比率はどんどん低下していきます。

最近では不動産価格も高くなっていますので、2棟も買えばそれ以上融資がおりなくなるでしょう。

そこで、自己資本比率30%を目指して、純資産(自己資本)を増強していかなければなりません。

貯金をする

不動産投資家は、貯金をしなければなりません。 上でも解説してきた通り、貯金が多ければ「自分のお金」が多いということですので、 自己資本比率は高まっていきます。

たまに「収入が増えた!やったー!」とクルマを買ったり夜遊びをしたりして散財してしまう人がいます。 しかし、貯金が減れば自己資本比率はさらに悪化してしまいます。 不動産投資の拡大を目指している間は、無駄遣いは控えて貯金をしましょう。

特にサラリーマンであれば「給料」と「家賃収入」の両方を貯金できますから、 自己資本比率の改善でもかなり有利になります。

それでもぜいたくをしたければ、別の副業を始めて収入を増やすしかないでしょう。 もちろん不動産投資をこれ以上拡大しないのであれば、この限りではありません。

貯金が苦手な方向けに、「貯金ができない!」おすすめの対策という記事も用意しています。 学生時代貧困を極めた私が入社3年で500万円の自己資金を確保した方法を解説していますので、 ぜひ参照してください。

繰り上げ返済をする

繰り上げ返済をすれば、その分「負債」が少なくなります。 しかし、自己資本比率を高めるためだけに繰り上げ返済をするのは、間違いです。

というのも、繰り上げ返済をするということは、それだけ「自分のお金」がすでにあるということです。 私の例(資産8000万円、負債6500万円、純資産1500万円)で言えば、 貯金500万円を繰り上げ返済すると、負債は6000万円になりますが、その分貯金が減ります。

資産7500万円、負債6000万円、純資産1500万円になるので、自己資本比率は18.75%からわずか20%に増えるだけなのです。

「自己資本比率を高めるため」だけであれば、 繰り上げ返済しないでいつでも使える現金として置いておいたほうが良いと思います。

しかし、繰り上げ返済には別のメリットがあります。

それは、デッドクロスの回避です。

不動産投資は「減価償却」による節税効果がありますが、逆にこの「減価償却」のせいで「デッドクロス」という、 「手取り収入」を「税金」が上回ってしまう現象が起きる場合があります。

しかし、繰り上げ返済をすることでデッドクロスを回避することができるのです。

そしてもちろん、「返済期間の短縮」または「返済額の縮減」というメリットもあります。 どちらのタイプで繰り上げ返済をするかは、投資家が選択できます。 返済期間を短くすればデッドクロス対策になり、返済額を減らせば毎月の収入を増やすことができます。

貯金をするか、繰り上げ返済をするかは「デッドクロス」対策をどうするかによって、 どちらを選ぶべきかが変わってきます。この「デッドクロス」については不動産投資の出口戦略でも詳しく解説していますので、 気になった方はそちらも参照してください。

不動産投資をもっと勉強しよう

不動産投資は勉強すればするほどリスクがゼロに近づいていきます。 私は不動産投資の本を40冊、ビジネス書を200冊読み、不動産投資セミナーに参加したり、 不動産会社に資料請求をしたり面談を申し込んだりして勉強をしました。

セミナーや面談では、本やwebサイトに書けない秘密の話が満載です。メチャクチャ勉強になりました。 また、私は「年収500万円以上」「自己資金500万円」と言っていますが、それは市況次第です。 「入社3年」という条件すら、「2年でもいい」という銀行すらあるくらいです。

最新の環境なら、あなたも今すぐ不動産投資ができるかもしれません。 実際、私も「まだ無理だろ~」と思いながら資料請求して面談を受けた会社で、新築一棟木造アパートを購入できました。 セミナーや面談を受けることで、可能性が広がります。

-

- なぜ新築一棟木造アパートを選んだのか|中古が最強じゃないの!?

- 私が最初の一棟でシノケンを選んだ理由

- 【不動産投資】失敗する人の特徴8選|こんな失敗ポイントがある

- 【不動産投資】区分ワンルーム投資が儲からない4つの理由

- 不動産投資のリスクまとめ~失敗しない不動産投資~

- 【不動産投資】初心者でも「良い立地」を手に入れるには?

- 表面利回りに惑わされてはいけない

- 「良い物件」と「買ってはいけない物件」

- 物件探しのやり方~満室稼働の不動産投資

- 【不動産投資】2020年東京オリンピック後の展望

- 不動産投資で倉庫ってどうなの?

- 【不動産投資】シェアハウス投資が儲からない大量の理由

- 大阪で不動産投資をする!

-

- 投資の鉄則4選!絶対に忘れてはいけない大原則

- 投資比較20種!サラリーマンに最も向いている投資は?

- 安全な投資5選!サラリーマンに最も向いている投資は?

- 【2018年決定版】サラリーマンの副業4選!

- 「勝ち組」になるための手順~貧乏人からのし上がる!

- 不動産投資とREITの比較

- お金持ちになるには不動産投資と株式投資どっちが有利?

- 最強で安全な外貨預金はFX!?~銀行の外貨預金とFXの比較~

- コンテナ投資はもう遅い?~猛勉強した私がコンテナ投資をしない理由

- 【不動産投資】駐車場投資ってどうなの?|儲からない理由

- 日銀ETF売却の対策を考える~リスク管理

- どうする年金対策~自動的に減る貯金

- 個人年金を契約してはいけない~あと定期預金もダメ

- 株式投資は配当金を狙え!~絶大な複利効果

- 転職は意味なし!副業で退職しよう

- 「どうやってお金持ちになるか」の方法

- 貧乏人がしている勘違い~貧乏人だった私の成功過程

- 貧乏人こそ投資をするべき!貧乏人とお金持ちの違い

- 自営業って本当に賃貸が借りられないの?

- 「貯金ができない!」おすすめの対策

- 金融危機のたび円高になる理由~安全資産とは?

- 日本人はなぜ投資をしないのか

- サラリーマンはつらい!

- 【起業】法人設立の具体的な流れ|アフィリエイトで法人化!

- 【起業】法人設立をスムーズに進めるコツ|アフィリエイトで法人化!