【不動産投資】繰り上げ返済はするべき?|メリットとデメリット

不動産投資を始めたばかりのころは、借金を減らしたくて繰り上げ返済のことばかり考えてしまいがちです。 しかし不動産投資家であり、経営者になった以上は「なんとなく」で繰り上げ返済をしてはいけません。

ここでは、繰り上げ返済のメリットとデメリットを解説し、 不動産投資に繰り上げ返済が必要なのかどうかを論じます。

目次

繰り上げ返済のメリット

繰り上げ返済のメリットは返済期間を短縮した場合は「デッドクロスの回避」という効果があります。 返済額を減らした場合は「手取り収入の増加」、そして共通のメリットが「与信が上がる」ことです。

不動産投資を続けていくなら「銀行が安心して貸せる融資先」になる必要があります。 繰り上げ返済を行うと、「返済に熱心」である証拠になり、また繰り上げ返済をしたという事実が「信用情報機関」に登録されます。 この情報は他の銀行も見ることが可能ですので、「私はちゃんとお金を返す人間です」ということを「すべての金融機関」にアピールすることができます。

それぞれ1つずつ詳しく解説していきます。

デッドクロスの回避(返済期間を短縮した場合)

デッドクロスとは、家賃収入を返済と税金が上回ってしまう現象を指します。 返済期間を「物件の法定耐用年数まで」短縮することで、デッドクロスを回避できるメリットがあります。

不動産投資は「減価償却」により節税の恩恵を受けることができます。 しかし、収益物件が「法定耐用年数」を超過したときに、これ以上「減価償却」ができなくなったとき、 実際の収益を税金が上回ってしまう現象が起きる場合があります。これを「デッドクロス」と呼びます。

RC造なら47年、鉄骨造なら34年、木造なら22年と、法律で「耐用年数」が決まっているのですが、 物件価格のうち「建物代」は、この年数で割った分を毎年「減価償却費」として経費に計上できます。 これのおかげで「実際の手取り収入は黒字」「帳簿上は赤字」という会計処理ができます。

耐用年数を超えると「減価償却費」を使い切ってしまいますので、「帳簿上だけの経費」が一気にゼロ円になります。 このため「帳簿上の黒字」が大幅に増加して、「実際の手取り収入」以上に税金がかかってしまい、 キャッシュフローが赤字になる場合があります。

しかし、繰り上げ返済で返済期間を「法定耐用年数」まで短縮した場合、 手取り収入が大幅に増加し、デッドクロスは発生しません。

つまり、繰り上げ返済で「返済期間<耐用年数」にできれば問題は起きないということです。

ただし、500万~1000万円程度の繰り上げ返済ではとても追いつきません。 私の新築アパートの場合、7200万円のうち6700万円を融資で購入していますが、 繰り上げ返済でデッドクロスを回避しようとすると3000万円が必要になります。

デッドクロス対策については、不動産投資の出口戦略で詳しく解説していますので、 そちらも参照してください。

手取り収入の増加(返済額を減らした場合)

繰り上げ返済には「返済額を減らすタイプ」のものもあります。 こちらのタイプの場合、繰り上げ返済をすればするほど手取り収入が増えますので、 セルフ昇給ができるとも言えます。

また返済額を減らしていくと、上記のデッドクロスが起きるころには、 税金を超える手取り収入になっている場合もあります。

私の新築アパートでデッドクロスをシミュレーションをした結果、手取り収入は税金を払うとゼロ円になりますが、赤字にはなりませんでした。 つまり、100万円でも繰り上げ返済をすれば耐用年数を超えても毎年黒字で経営できるということです。

しかし、返済額を減らすタイプの繰り上げ返済は、おすすめしません。

というのも、投資の観点で見るとあまりに効率が悪いからです。 これについては「繰り上げ返済のデメリット」の項目で解説します。

融資の与信が上がる(自己資本比率の改善)

繰り上げ返済をするメリットとして、融資の与信が上がるというメリットが挙げられます。

これは、繰り上げ返済によって「自己資本比率」が改善されるためです。 例えば私の新築アパートの場合、7200万円のうち6700万円を融資で購入し、 自己資金は500万円入れています。自己資金500万円を、負債6700万円で割ると7.4%です。

詳細は不動産投資は自己資本比率を高めよで解説していますが、 不動産投資を「企業」に見立てた場合、自己資本比率が10%未満というのは「倒産寸前」です。 中小企業で20%、大企業で30%が平均ですから、それくらいでないと銀行はこれ以上の融資を嫌がるでしょう。

2棟目、3棟目と不動産投資を拡大していく予定であれば、自己資本比率を高めるのは急務と言えます。

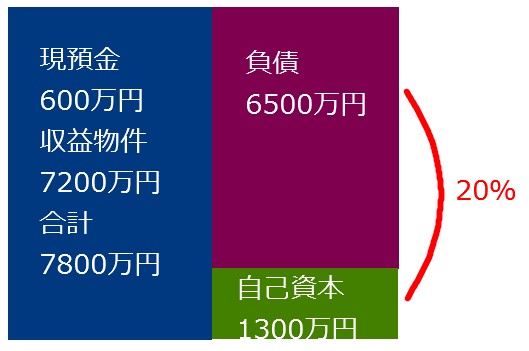

繰り上げ返済でどれくらいの効果があるかは、私の例で解説しましょう。 大家になって1年半が経過した現在、残債は6500万円で、貯金が別に600万円あります。 これを貸借対照表に表してみましょう。

収益物件7200万円に現預金600万円を加えた7800万円が私の持っている資産です。 一方、負債が6500万円あり、7800万円から負債を除いた1300万円が私の自己資本(純資産)です。 この場合、自己資本比率は1300万÷6500万で20%です。

この現預金600万円を繰り上げ返済に回すとどうなるでしょうか。

600万円繰り上げ返済すると、資産規模は600万円減少します。 そのかわりに負債が6500万円→5900万円に減少します。7200万円から5900万円を引いた1300万円が自己資本なのは、 繰り上げ返済前と変わりません。

負債が圧縮された分、自己資本比率が22%に改善しました。 2%改善するだけではやっぱり大した効果ではありません。

繰り上げ返済のデメリット

繰り上げ返済のデメリットには以下の3つが挙げられます。 「手持ち資金が減る」「投資効率が悪い」「少額では意味がない」ことです。

まず、「お金は使ってこそ価値がある」ものであり、使えないお金に意味はありません。 繰り上げ返済をしてしまうと使えるお金は減り、極端な話「あのとき繰り上げ返済をしなければもう1棟物件が買えたのに」 という事態すら引き起こすわけです。

繰り上げ返済をすればその分の金利がつかなくなりますから、「支払い利息が減る」という効果があります。 ですが、超低金利時代の今、繰り上げ返済で得られる「利息の節約」効果はほとんどありません。

私の場合、500万円を繰り上げ返済した場合、35年ローンが32年に短縮されますが、支払い総額は14万円しか減りません。 32年で14万円だともはや誤差の領域です。もともと金利が低いため、減る金利も少ないのです。

さて、それぞれ1つずつ詳しく見ていきましょう。

手持ち資金が減る

繰り上げ返済の大きなデメリットが手持ち資金が減るということです。

私は各所で「お金は使ってこそ価値がある」と述べていますが、「使えないお金」ほど意味のないものはありません。 繰り上げ返済したお金は「自己資本」にこそなっても、資産と負債を減らすだけで「現金」は失います。 せっかくあった「現金」は「自己資本」という使えないお金になってしまうのです。

突然の出費に限らず、「次の物件を買うチャンス」「株式を買うチャンス」が訪れても、 現金を持っていなければそのチャンスを逃してしまうことになります。 もし不動産投資会社から「いい物件が出た!」と連絡をもらっても、見送るしかありません。

投資家になるとつい、現金をすべて投資に回したくなってしまいます。 しかし、現金を持たないリスクとして、 こういった「チャンスを逃す」という大きなデメリットがあることも覚えておいてください。

投資効率が悪い

特に「返済額を減らすタイプ」の繰り上げ返済に言えることですが、 繰り上げ返済を投資の観点で見ると、非常に投資効率が悪いというデメリットがあります。

私は6700万円を金利2.35%で借りていますが、毎月の返済額は235,217円です。 ここで600万円繰り上げ返済すると、毎月の返済額は213,533円に減少します。 差額は月21,684円です。

600万円繰り上げ返済することで、1年で26万円が手取り収入として増えました。 これを年間の利回りで計算してみましょう。

26万円 ÷ 600万円 = 4.3%

なんと繰り上げ返済の利回りは4.3%です。これなら株式や投資信託を買ったほうがマシです。 というより、このお金でもう1棟物件を買ったほうがよっぽど収入になります。

このように「返済額を減らすタイプ」の繰り上げ返済は大した効果がありません。 私が現金を余らせておきながら、繰り上げ返済をしないのはこういう理由です。

少額の繰り上げ返済では効果がない

「コツコツ繰り上げ返済」をすすめる人もいますが、少額の繰り上げ返済では効果がありません。

繰り上げ返済のメリットで「自己資本比率の改善」を挙げましたが、 その例の通り、現金600万円を繰り上げ返済しても自己資本比率は2%しか改善しませんでした。

そもそも当初7.4%だった自己資本比率は、現金を稼ぐことによって20%まで改善していたのですから、 もう中小企業の平均には来ています。2%あげる努力より、現金を稼ぐ努力をしたほうが良いのではないでしょうか。

また、「返済期間を短縮するタイプ」の繰り上げ返済でデッドクロスを回避するのも、 少額では効果がありません。私の物件の場合、3000万円を繰り上げ返済してようやく「返済期間<耐用年数」になります。

2000万円もあったら次の物件で「自己資金20%」も入れて購入することができますから、 金利はさらに安く、有利な条件で不動産投資ができます。

繰り上げ返済が必要ない場合

繰り上げ返済が必要な場合、必要ない場合は、投資家それぞれの状況によります。 まずは、必要ない場合がどんな場合か解説していきます。

サラリーマンを続ける場合

サラリーマンを続ける場合、繰り上げ返済は必要ありません。

というのも、サラリーマンを続ける最大のメリットはさらにお金が借りられることです。 日本はサラリーマンというだけでお金が借りやすく、不動産投資を次々に拡大していくことができます。 一方で繰り上げ返済は投資利回りが非常に低いため、そのお金があれば2棟目、3棟目を買う頭金としてとっておきましょう。

株式や投資信託等に分散投資するのもよいでしょう。1棟のアパートにつぎ込むより、分散投資したほうがリスクヘッジになります。

デッドクロスの回避は、時期が近づいてから繰り上げ返済するか、売却するか決断すればよいです。 新たに不動産を購入できる与信があれば、デッドクロス対策は「売却」のほうが効率がいいですね。

もちろんデッドクロスを回避する方法を考えるのは重要です。 とはいっても、デッドクロスの回避方法は繰り上げ返済だけではありませんし、 2棟目、3棟目を買って手取り収入が増えたらやはり、デッドクロスは起きません。

不動産投資の目標を「会社を辞める」ことに据えるなら、負債の圧縮ではなく「キャッシュフローの増加」が急務です。 次の収益物件が買える状態であるなら、2棟目、3棟目を買ったほうがよっぽどキャッシュフローが増加し、 「会社を辞められる状態」に近づきます。

次の物件を買える与信がある場合

次の物件を買える与信がある場合も繰り上げ返済は必要ありません。

サラリーマンでなくても事業を経営していて融資が受けられる人、 担保にできる物件がすでにある人、不動産投資で十分生活できる水準まで拡大できた人は、 繰り上げ返済をする必要がありません。

やはり繰り上げ返済の投資利回りに比べると、2棟目、3棟目を購入したほうがよっぽど収入が増えます。 なんなら中古物件を購入すれば減価償却費をドカンと計上でき、 デッドクロスを回避してしまう離れ業も可能です。

ですので、ある程度の現金が稼げたのであれば、次の優先順位でお金を使いましょう。

- 1位:2棟目を購入する

- 2位:配当利回り4%以上の株式を購入する

- 3位:繰り上げ返済する

- 4位:無意味に貯金する

前述の通り、返済額を減らすタイプの繰り上げ返済は、投資利回り4.3%でした。 一方配当利回り4%以上の株式投資では複利の効果が享受できますから、 繰り上げ返済をするよりよっぽど資産拡大が可能です。

とはいえ、使う予定のない無駄な貯金よりは繰り上げ返済したほうがマシです。 なんといっても4.3%程度の投資効果はあるのですから、利息がほぼゼロの銀行預金にしてしまうよりはよっぽど効果があります。

しかし、最優先で考えるべきは次の物件の購入です。それが最も効率が良いからです。

まずは不動産会社に相談してみましょう。最新の市況では今持っている自己資金で2棟目が買えるかもしれません。 それが無理だった場合に、それ以外の使いみちを考えましょう。

将来的に物件を売却する場合

法定耐用年数を迎える前に物件を売却する予定であれば、繰り上げ返済は不要です。 繰り上げ返済をするのはデッドクロス対策ですから、そもそもデッドクロスの時期まで物件を持ち続けないなら、 繰り上げ返済で悩む必要すらありません。

サラリーマンや十分な収入を確保している投資家なら、与信がありますので、 その物件を売却してしまっても別の物件を購入することができます。

ならば、デッドクロスの対策で悩むよりはさっさと売却してしまって、 次の物件を買った方がよっぽど収入になります。

繰り上げ返済が必要な場合

最後に、繰り上げ返済が必要な場合を解説します。 それは、「収入が少ない」かつ「サラリーマンを辞めた場合」です。

不動産投資による収入がサラリーマン時代をはるかに下回るとき、 次の物件を買う融資はおりません。つまり、不動産投資はその時点でストップです。 他の事業をする、負債を減らして与信を上げる等をしなければ、2棟目・3棟目は購入できません。

そうなるとデッドクロスの対策も、必然的に繰り上げ返済しか選択肢がなくなります。 なにしろ次の物件が買えないのですから、「売却」してしまうと収入源を失いますし、 「投資を拡大」してデッドクロスを回避することもできません。

十分な収入を実現するまではサラリーマンを辞めないことが一番ですが、 病気などでそうもいかなくなった場合は繰り上げ返済をして、与信枠をあけておくようにしましょう。

ですが、デッドクロス発生まで余裕がある場合は分散投資をして着実に資産を拡大し、 その間に他の事業で収入を拡大するという対策も考えられます。

「3年目に繰り上げ返済した場合」と「5年目に繰り上げ返済した場合」とでは総返済額はほとんど変わりませんので、 コツコツ繰り上げ返済するよりは、日々の資金繰り・キャッシュフローの様子をみながら、 生活に必要なお金が確保できてからドカンと返済するほうが健康的でしょう。

不動産投資をもっと勉強しよう

不動産投資は勉強すればするほどリスクがゼロに近づいていきます。 私は不動産投資の本を40冊、ビジネス書を200冊読み、不動産投資セミナーに参加したり、 不動産会社に資料請求をしたり面談を申し込んだりして勉強をしました。

セミナーや面談では、本やwebサイトに書けない秘密の話が満載です。メチャクチャ勉強になりました。 また、私は「年収500万円以上」「自己資金500万円」と言っていますが、それは市況次第です。 「入社3年」という条件すら、「2年でもいい」という銀行すらあるくらいです。

最新の環境なら、あなたも今すぐ不動産投資ができるかもしれません。 実際、私も「まだ無理だろ~」と思いながら資料請求して面談を受けた会社で、新築一棟木造アパートを購入できました。 セミナーや面談を受けることで、可能性が広がります。

-

- なぜ新築一棟木造アパートを選んだのか|中古が最強じゃないの!?

- 私が最初の一棟でシノケンを選んだ理由

- 【不動産投資】失敗する人の特徴8選|こんな失敗ポイントがある

- 【不動産投資】区分ワンルーム投資が儲からない4つの理由

- 不動産投資のリスクまとめ~失敗しない不動産投資~

- 【不動産投資】初心者でも「良い立地」を手に入れるには?

- 表面利回りに惑わされてはいけない

- 「良い物件」と「買ってはいけない物件」

- 物件探しのやり方~満室稼働の不動産投資

- 【不動産投資】2020年東京オリンピック後の展望

- 不動産投資で倉庫ってどうなの?

- 【不動産投資】シェアハウス投資が儲からない大量の理由

- 大阪で不動産投資をする!

-

- 投資の鉄則4選!絶対に忘れてはいけない大原則

- 投資比較20種!サラリーマンに最も向いている投資は?

- 安全な投資5選!サラリーマンに最も向いている投資は?

- 【2018年決定版】サラリーマンの副業4選!

- 「勝ち組」になるための手順~貧乏人からのし上がる!

- 不動産投資とREITの比較

- お金持ちになるには不動産投資と株式投資どっちが有利?

- 最強で安全な外貨預金はFX!?~銀行の外貨預金とFXの比較~

- コンテナ投資はもう遅い?~猛勉強した私がコンテナ投資をしない理由

- 【不動産投資】駐車場投資ってどうなの?|儲からない理由

- 日銀ETF売却の対策を考える~リスク管理

- どうする年金対策~自動的に減る貯金

- 個人年金を契約してはいけない~あと定期預金もダメ

- 株式投資は配当金を狙え!~絶大な複利効果

- 転職は意味なし!副業で退職しよう

- 「どうやってお金持ちになるか」の方法

- 貧乏人がしている勘違い~貧乏人だった私の成功過程

- 貧乏人こそ投資をするべき!貧乏人とお金持ちの違い

- 自営業って本当に賃貸が借りられないの?

- 「貯金ができない!」おすすめの対策

- 金融危機のたび円高になる理由~安全資産とは?

- 日本人はなぜ投資をしないのか

- サラリーマンはつらい!

- 【起業】法人設立の具体的な流れ|アフィリエイトで法人化!

- 【起業】法人設立をスムーズに進めるコツ|アフィリエイトで法人化!