サラリーマンの投資~めざせ退職

退職を目指すサラリーマンに向いている投資はなんでしょうか。 投資はリスクがつきものですが、勉強することでリスクはコントロールできます。

リスクを把握して、回避して、コントロールすることでローリスクハイリターンを実現し、 「会社を辞める」という目標に向かってつきすすみましょう。

目次

給料は減り、物価は上がり続ける

サラリーマンの生活は年々厳しくなっています。 最近でも「給与所得控除」の減額が議論されていますが、復興特別所得税は法人は廃止されたのに、 サラリーマンは2037年まで継続する予定です。消費税も上がり、税金は高くなる一方です。

企業の経営成績は絶好調で、2017年度も「過去最高益」を計上する企業が増加し、 株価は2万円を突破するなど華々しい成果が出ています。

一方のサラリーマンはというと、給料はそれほど増えていません。 というより、定期昇給しか行われていない企業が大半ではないでしょうか。 会社は儲かっているのに、社員には還元されないのです。

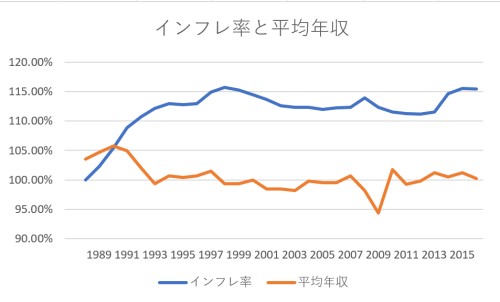

次のグラフをご覧ください。1988年を100%として、1988年からどのようにインフレが起こり、 平均年収が変化したかを表しています。平均年収は国税庁の「民間給与実態統計調査」から、 インフレ率は「IMFのデータ」を参照しています。

1988年に対して2016年には15%も物価が上がっているのに平均年収はほぼ上がっていません。 インフレ率は前年度との比較だけで作られるので、ちょっとマイナスが続くと「デフレだ」と騒ぎがちですが、 10年、20年単位で見るとインフレを続けています。

物価が15%上がったならば、年収も15%上がらないと生活は苦しくなります。 これまで企業は「減給」こそあまりしないものの、「物価が上がっても給料を上げない」ことで、 実質15%の給与カットをしてきたということです。

投資をして「実質的な減給」の対策をする

これまで20年で15%もの「実質的な減給」をされ、さらにサラリーマン増税が予定されています。 年金も支給開始年齢は引き上げられ、今の若者が年金をもらえるのは75歳や80歳になっていてもおかしくありません。 このまま黙って給料が減るのを受け入れていては、どんどん貧しくなります。

一方で政府は、「法人」には甘いという特徴があります。 法人税は引き下げられ、昭和には40%以上あった法人税は、2017年には23.4%まで下がっています。 お客さんから徴収した消費税も売上高が1000万円未満なら納めなくてかまいません。

法人税はまだまだ下がります。2018年は23.2%に下がりますし、 「外国企業の誘致」や「タックスヘイブンに逃げられる」事態を防ぐため法人税をどんどん引き下げます。

一方で所得税はというと、最高税率は45%にも達しますので、いかに法人が優遇されているかわかります。

そこで、投資をしてプライベートカンパニーをつくり、 サラリーマンをやめて社長になりましょうというのがMY不動産投資の目指すルートです。

もちろんサラリーマンをやめなくても、投資によって収入を増やし、 「収入を会社に依存しすぎない」という状態をつくるのは大事なことです。 会社もいつ傾くかわかりませんし、給料は減り続けます。

サラリーマンは収入源を増やすことが急務なのです。

サラリーマンにおすすめNo.1!不動産投資

不動産投資はサラリーマンに最適です。

学校卒業後の進路に「サラリーマン」を選んだ人は、もともと「リスク回避」の能力が高い人たちです。 起業や自営業ではなく「サラリーマン」を選んだのは、「安定性」を重視したからですよね。

この「安定性」を好み、「リスク」を嫌う性質は、不動産投資にピッタリの素質です。 不動産投資は勉強することでリスクを限りなくゼロにまで減らせます。 そして、その他の投資に比べて安定性を高めることが可能です。

自己資金は300万~500万円ほど必要になってきますが、逆にこれだけ貯めれば家賃収入による「セルフ昇給」が実現できます。 増えたお金の分だけ貯金が加速しますから、さらにもう1棟、2棟と買い進め、資産を拡大できます。

不動産投資は「借金」を使うため、リスクは大きいです。 しかし、先にも述べた通り勉強することでリスクを減らせるという意味では、 不動産投資が一番勉強効果が高いのです。

私も融資の基準である「入社3年」を過ぎるまで不動産投資の勉強に費やしました。 不動産投資の書籍は40冊、ビジネス書は200冊読みました。セミナーにも参加しましたし、 たくさんの不動産会社も訪問しました。

そのおかげで今は晴れて「大家」になり、まだ1棟目ではありますが年収70万円のアップに成功しています。

サラリーマンに向いている投資はほかになにがある?

もちろん投資は不動産投資だけではありません。 そもそも不動産投資には自己資金300万~500万円に加えて、「勤続3年」という条件があります。 これらを満たすまでの間、他の投資をしたり勉強したりする時間があります。

「投資はあぶないからやめておこう」という人がたくさんいるのですが、 「投資をするかどうか」の判断は、勉強してからでも遅くないはずです。 最初から諦めてしまうのではなく、「稼げる可能性」を検討してみましょう。

実は、あぶないと思い込んでいる投資が実は安全だったりします。 その代表例がFXでしょう。「FXで失敗して借金を背負った。破産もできない」という話はよく聞きます。 しかしそれは、FXを使ってハイリスクなギャンブルに手を出したという、大きな間違いを犯したせいなのです。

FXは「レバレッジ」をかけなければ大きく儲かることもありませんが、大損することもありません。 レバレッジをかけすぎると悲惨な目に遭いますが、レバレッジをかけなければ銀行の外貨預金よりも安全です。

私も調べるまでは「FXだけはヤバい」と思っていました。しかし、FXの悪口を書こうと思って調べてみると、 意外とそうでもないことがわかりました。

特に、FXを利用して「事実上の外貨預金」をするのはとてもおすすめです。 次のページで解説していますので、ぜひ参照してください。

サラリーマンに向いている投資ランキング

サラリーマンに向いている投資をリスクとリターンで比較し、ランキング化しました。 勉強効果や「投資利回り」という概念も使い、我ながらかなり完成度の高いランキングだと思います。

単に「利回り」や「値上がり益」だけを追求するのでは非常に危険な投資になります。 FXで4倍を超える高いレバレッジをかけるのは非常にリスクが高いです。 その他にも初心者が「中古マンション」に手を出したり、株式の信用取引に手を出すのも危険です。

特に「会社を辞める」ことを目標にする場合、「売却益」では安定性がまったくありません。 毎日稼ぐためにパソコンと向き合い、相場を監視するのでは働いているのと変わりません。 「不労所得」を得ることが前提の投資ランキングになっています。

もちろん投資には向き不向きがあります。私のように「不動産大好き!」という人もいれば、 FXや株式のチャートを読むのが好きな人だっているでしょう。 有価証券報告書を読んだり投資信託を探すのはそれはそれで楽しいものです。

しかし、リスクとリターンをしっかり認識しておくことは重要です。 「どんな投資があるのかな」くらいの気持ちで、読んでみてください。

REIT

「投資信託」の一種で、不動産投資とよく似た金融商品に「REIT」があります。 不動産投資と違って、「不動産投資をする法人」に投資をするというものです。

REITは株式や債券に比べて利回りが良く、投資法人を通じて間接的に不動産投資をすることになりますから、 「REITで不動産投資をしよう」と謳われることもあります。

確かにREITには「借金をしない」「リスク分散になる」という点でメリットがあります。 しかし、逆に「借金をしない」ために「融資のレバレッジ」が使えずぜんぜん資産が増えないこと、 不動産を自分で選べないのでリスクコントロールができないことというデメリットがあります。

他にも恐るべき「裏切りリスク」すらあるということをお知らせしておかなければなりません。

とはいえ不動産投資に比べると「どれだけ損をしてもゼロ未満にはならない」という大きなメリットがあります。 不動産投資の勉強を兼ねて、REITに投資をしてみるというのも一つの手だと思います。

詳しくは次のページで解説していますので、参照してください。

株式投資

株式投資はサラリーマンがする投資の中でもかなり人気が高いものです。 しかし、株式投資で会社を辞めるというのは、あまり現実的ではありません。

というのも、500万円もあれば融資を引いて不動産投資ができ、私の場合は年収70万円を確保することができました。 しかし、株式投資では500万円で配当金の高い銘柄を購入しても、せいぜい年収20万円程度にしかなりません。

確かに株価が上がれば不動産投資より大きく儲けを出せる可能性もありますが、 「株価よ上がれ~」と祈るのは、「確実性」に欠けます。 だったら不動産投資で着実に収益を増やし、資産を拡大していったほうがいいのではないでしょうか。

とはいえ株式投資には非常に夢が詰まっています。 株式を買うということは、「その企業が社会に対して何かしてくれる」と期待を寄せているということです。 そういう会社がたくさん見つかれば面白いと思います。

そして、リスクヘッジという意味もあります。私が「給料にだけ頼ってはいけない」というのと同様に、 収入を「家賃収入」にだけ頼るのも考え物です。収入源は多ければ多いほうが良いのです。

そこで私も、不動産投資に使い切らなかったお金を使い、株式投資もしています。 今は200万円分の株式を「配当金目的」で購入して、配当金で「高配当小型株」を買うことにしています。

その経験も交えて株式投資と不動産投資の比較をしていますので、次のページを参照してください。

不動産投資をもっと勉強しよう

不動産投資は勉強すればするほどリスクがゼロに近づいていきます。 私は不動産投資の本を40冊、ビジネス書を200冊読み、不動産投資セミナーに参加したり、 不動産会社に資料請求をしたり面談を申し込んだりして勉強をしました。

セミナーや面談では、本やwebサイトに書けない秘密の話が満載です。メチャクチャ勉強になりました。 また、私は「年収500万円以上」「自己資金500万円」と言っていますが、それは市況次第です。 「入社3年」という条件すら、「2年でもいい」という銀行すらあるくらいです。

最新の環境なら、あなたも今すぐ不動産投資ができるかもしれません。 実際、私も「まだ無理だろ~」と思いながら資料請求して面談を受けた会社で、新築一棟木造アパートを購入できました。 セミナーや面談を受けることで、可能性が広がります。

-

- なぜ新築一棟木造アパートを選んだのか|中古が最強じゃないの!?

- 私が最初の一棟でシノケンを選んだ理由

- 【不動産投資】失敗する人の特徴8選|こんな失敗ポイントがある

- 【不動産投資】区分ワンルーム投資が儲からない4つの理由

- 不動産投資のリスクまとめ~失敗しない不動産投資~

- 【不動産投資】初心者でも「良い立地」を手に入れるには?

- 表面利回りに惑わされてはいけない

- 「良い物件」と「買ってはいけない物件」

- 物件探しのやり方~満室稼働の不動産投資

- 【不動産投資】2020年東京オリンピック後の展望

- 不動産投資で倉庫ってどうなの?

- 【不動産投資】シェアハウス投資が儲からない大量の理由

- 大阪で不動産投資をする!

-

- 投資の鉄則4選!絶対に忘れてはいけない大原則

- 投資比較20種!サラリーマンに最も向いている投資は?

- 安全な投資5選!サラリーマンに最も向いている投資は?

- 【2018年決定版】サラリーマンの副業4選!

- 「勝ち組」になるための手順~貧乏人からのし上がる!

- 不動産投資とREITの比較

- お金持ちになるには不動産投資と株式投資どっちが有利?

- 最強で安全な外貨預金はFX!?~銀行の外貨預金とFXの比較~

- コンテナ投資はもう遅い?~猛勉強した私がコンテナ投資をしない理由

- 【不動産投資】駐車場投資ってどうなの?|儲からない理由

- 日銀ETF売却の対策を考える~リスク管理

- どうする年金対策~自動的に減る貯金

- 個人年金を契約してはいけない~あと定期預金もダメ

- 株式投資は配当金を狙え!~絶大な複利効果

- 転職は意味なし!副業で退職しよう

- 「どうやってお金持ちになるか」の方法

- 貧乏人がしている勘違い~貧乏人だった私の成功過程

- 貧乏人こそ投資をするべき!貧乏人とお金持ちの違い

- 自営業って本当に賃貸が借りられないの?

- 「貯金ができない!」おすすめの対策

- 金融危機のたび円高になる理由~安全資産とは?

- 日本人はなぜ投資をしないのか

- サラリーマンはつらい!

- 【起業】法人設立の具体的な流れ|アフィリエイトで法人化!

- 【起業】法人設立をスムーズに進めるコツ|アフィリエイトで法人化!