どうやってお金持ちになるかの方法

「今は平凡なサラリーマン・大学生だし実家は貧乏で相続するものもないけど、いつかはお金持ちになりたい」 と願う一方、「どうやってお金持ちになればいいか」も難しい話です。 私は27歳で年収800万円を超えましたが、この経験をもとに「貧乏人がお金持ちになる方法」について解説したいと思います。

節約ではお金持ちになれない

今の収入から貯蓄を増やそうと、節約術を研究する人もいます。 それが生きがいならいいのですが、ほしいものを我慢する節約は意味がありません。 節約が祟って入院した私が断言します。

ダイエットが失敗する理由は、食事を我慢することによって体重を減らすのですが、 目標を達成した瞬間に気が緩んで「自分へのご褒美」をしてしまうためです。 ずるずると食生活は欲望のままに緩み、もとの体重に戻ってしまいます。これがリバウンドです。

お金の節約でも同じです。ほしいものを我慢してお金を貯めていくのですが、 いつか「欲望を抑えられない」ときが来ます。 これは人間ですから、仕方のないことです。ロボットでもない限り欲望を完全にコントロールすることなど不可能です。

それでも無理をすると、時に健康を害します。 以下で、私の節約失敗談を紹介します。

節約のせいで余計にお金を失った話

私は大学時代、貧乏でした。貧乏すぎて学費は免除、月収は仕送りの3万円とバイト代で、 学問の書籍などを買うとほとんどお金が残りません。 しょうがないので、食費を節約することにしました。

学食で1杯380円のソースカツ丼というとんでもなくおいしいメニューがあったのですが、 食べる時間を調整して1日2食、これだけで済ませるようにしました。 もっと安いメニューはあったのですが、それではお腹が満たされないのでこの選択です。

確かに食費は抑えられました。しかも楽です。さらにおいしい。

しかし、この生活を一週間続けた後に、肺炎とインフルエンザを併発しました。 「お金がもったいない」とCCレモンやエクレアで治そうとしていたのですが、 ついにあまりのしんどさに耐えかねて、町の病院に行くことにしました。

するとなんと「インフルエンザで死亡する最終段階の可能性あり」ということで、 すぐに救急車で市民病院に送られ、入院させられました。

詳しい検査の結果、ただの栄養失調だったので死ぬとかそういう話ではありませんでした。 mixiの日記に「見知らぬ、天井」などとのんきに書き込みなどしながら入院生活を楽しんだのですが、 驚いたのは入院費用です。

たった3日間で20万円!

高級ホテル並みの料金です。これだけあれば帝国ホテルにも泊まれます。 せっかく節約したのに、そんなレベルではない大損をぶっこいてしまいました。 それ以来、食事で節約は絶対にしないと心に誓いました。

節約にも限界がある

200万円の収入の場合、どんなに節約しても200万円にしかなりません。 年収が500万円なら、よくて300万円、ふつうは200万円以下でしょう。 これを10年続けたところで2000~3000万円にしかなりません。お金持ちとは程遠いです。

しかもこの過程であらゆるものを我慢しています。 「これだけ頑張ったし、クルマ買っちゃうか~」などと浪費してまた元の貧乏人に逆戻りです。

収入を増やすという発想を持たなければなりません。 もし年収が2000万円もあれば、クルマを1台買っても、1000万円くらい貯金できます。 500万円から200万円を作り出すより、その上限をあげたほうがよっぽど効果があるのです。

好きなものも買って、好きなものを食べて、貯蓄もする。

よくよく考えてみれば、欲望を我慢し続ける生活なんて楽しくもなんともありません。 人生は楽しんだ人の勝ちです。節約を頑張って60歳のときに十分なお金を貯められたとしても、 お金を貯めている20~50代の間はつまらないでしょう。

楽しく収入を増やすことができたら一番ですよね。

会社で働いてもお金持ちになれない

大学生などが勘違いしやすいのが「給料の高い会社で働けばお金持ちになれる」というものです。 確かに給料が高ければ、その分貯蓄に回せるお金も多く、ある程度の贅沢も可能かもしれません。 しかし残念ながら、事態はそう単純ではありません。

というのも、高い給料は、自分の時間・精神力と引き換えだからです。 みんな労働を「時間」で考えがちです。残業時間が少なければホワイト、休日が多ければホワイト、 プレミアムフライデー導入企業はホワイトといった具合にです。

これには仕事に消費する「精神力」が計算に入っていません。 高い給料をもらえるのは、その分会社に利益を出すからです。 それだけ稼ぐために頭をフル回転させて、ストレスに耐えながら、精神力を消耗していくのです。

私は入社3年目で給料が年間500万円を超えましたが、4年目に精神を病みました。 給料が高いことで有名な銀行も、5年で半数が退職します。給料の高い外資系コンサル会社に勤めている人からも、 「こんな働き方は10年もできない」とよく聞きます。

稼いだ分以上は決してもらえない

当たり前のことですが、会社のために働いた場合、自分で稼いだ分以上の給料は決してもらえません。 会社の稼いだお金は「株主」のものであり、「会社」のものでもありますが、社員のものではありません。

会社の維持費(ビルの賃料や設備代)、生産設備、営業経費などが先に差し引かれ、 株主のために「利益」を出さなければなりません。そして、残った分を給料として支払うのです。 社員がもらえる給料は「余り」に過ぎません。

自分で事業をしたことのない人は、会社からもらえる月給「30万円」を非常にありがたがります。 本当は会社のために60万円は稼いできているということに気づいていません。 稼いできたお金の半分は、会社と株主に持っていかれていますが、気づいていません。

自分で事業をやってみるとわかりますが、月30万円を稼ぐのに1日8時間を月20日以上もかける必要はありません。 私はまったく何もしないでスロットをして遊んでいる月もありますが、 それでも年間500万円の事業収入があります。

誰でももっと稼げる力があるのに、会社と株主に半分は持っていかれているという事実を認識しなくてはなりません。

これはどの会社でも、どんなに給料の高い会社でも同じです。 社員が稼いできた以上のお金を給料として出していたら、会社はつぶれてしまいます。

お金持ちになるには、自分で事業をする以外に選択肢はありません。

個人事業を始めてお金持ちになる

個人事業では、稼いできたお金は全額自分のものです。 売上高から、「これは自分の分」と最優先でもっていくことができます(もちろん税金はありますが)。 なぜなら自分が「会社」であり「株主」だからです。

私はweb運営で「就活サイト」を創設し、給料と同じくらいの広告収入を得ています。 しかし、会社に比べればたいした時間はかけていません。平均して月に15時間くらいでしょうか。 会社で働くのに比べてかけた時間は10分の1にも満たない上に、好きでやっていることなのでストレスフリーです。

会社と同じくらいのストレス環境下で、同じだけの時間をかければもっとすごい収益になるかもしれません。 ですが、私はしんどいのがイヤなので気が向いたときにだけ記事を書いています。

就活やビジネスについて研究して記事を書くのが「おもしろかった」だけで、 特別な能力があるわけでも、特別な体験をしたわけでもありません。 なんたって「就活」自体は世の中のほとんどの人が経験していることですから。

半分趣味でやっている個人事業がこれだけ稼げるのに、その何倍も時間をかけて、 さらには多大なストレスを受けて働いている会社で同じくらいの給料しかもらえないのは、 その分「会社」と「株主」にお金をもっていかれているからに他なりません。

まずは、自分で事業を始めてみましょう。

なにも大掛かりな工場や設備を買って人を雇えという話ではありません。 アフィリエイトでも、Youtuberでも、メルマガでも、在宅ワークでも、おもしろいと思うことをみつけて、 それを収益化すればいいのです。

会社で猛烈に働いて給料をもらっている人が、自分で事業ができないわけがありません。 収入を増やすにはよっぽど効率が良いですし、 個人事業で稼いだお金を投資に回してお金持ちになるという道筋も見えてきます。

なんといってもサラリーマンなら本業の給料がありますので、 元手のかからない事業で、好きなことなら生活に悪影響をきたしません。 副業をしない手はないと思います。

稼いだお金で投資をする

お金持ちになるのに必須な活動が、投資です。

節約や給料で一生懸命にお金を貯めても、銀行預金をしているだけでは大損することをご存知でしょうか。

そもそも現在、銀行預金の利息は「0.001%」ですので、誤差のような利息しかつきません。 一回でも時間外にATMを利用すれば、それだけで利息はふっとんでしまいます。 しかし、問題はそれだけではありません。

貧乏人が知らない大きなリスクとしてインフレリスクがあります。 近年「デフレだ!デフレだ!」とメディアでは騒いでいますし、 日銀が掲げたインフレ目標(年2%)になかなか届かないという話もあります。

しかし、長い目で見れば確実にインフレしています。

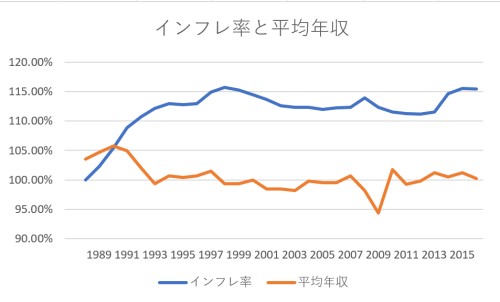

このグラフは、1988年を100%として、1988年からどのようにインフレが起こり、 平均年収が変化したかを表しています。平均年収は国税庁の「民間給与実態統計調査」から、 インフレ率は「IMFのデータ」を参照しています。

このグラフからもわかるように、20年間で15%も物価が上昇しています。 今の100万円は、20年前なら115万円の価値があったということです。

よく考えてみれば、当時は100万円あれば軽自動車が買えましたが、 今は200万円ないと無理ですよね。いろんな食品も値段こそ変わっていなくても、当時よりサイズダウンして事実上の値上げをしています。 マクドナルドも昔は500円でセットが食べられたのに、今は700円くらいいります。

こんな風に、お金のまま持っているとどんどん価値が減っていくのです。 口座残高が減るわけではないので気づきにくいのですが、 今の100万円は、10年後には90万円くらいの価値しかない可能性が高いのです。

これが、いくら貯金をしてもお金持ちになれない理由です。 そこで、投資をしてインフレ率を超えることがお金持ちへの必須の手順となります。

投資で「複利の効果」を得る

お金持ちになるには、複利の効果を使いこなす他ありません。 複利とは、利息に利息がつくことを指します。例えば株式投資をして、配当金をもらいます。 その配当金でまた株式を買えば、来年はもっと配当金がもらえます。

このように増えたお金をどんどん投資に回していくことで、雪だるま式にお金が増えていきます。

5%の配当金が出る株式を100万円で買ったとしましょう。1年目に配当金が5万円もらえますので、 それで株式を買い足します。すると2年目はもらえる配当金が5万2500円になります。 これを30年続けると、資産は432万円にまで膨らんでいます。このころには配当金が年間21万6000円もらえるようになっています。

この例では最初に出した100万円以外、1円もお金を追加していません。 毎年お金を投資に回していけば、どんどん資産が膨れ上がっていきます。

この「複利の効果」を享受するかどうかが、お金持ちになるか、貧乏人のままかの大きな分かれ目になります。

株式投資や投資信託を買う

株式投資で利回り3%以上を目指しましょう。 私は現在、JT株とスバル株で平均4.5%の配当金をもらい、その配当金でみずほ銀行株を購入しています。

今のところ最初に出した200万円の後はお金を追加しておらず、配当金だけで毎年みずほ銀行株が買えます。 もちろん収入が増えて貯金がたまってきたら、また高配当の株式を購入しようと思っています。 しかし、最強の投資術はリスク分散です。

私の株式投資は、まだまだ不安定です。というのも、JT、スバル、みずほ銀行のどれかがコケてしまったら、 資産は大幅に減るからです。それでも配当金が下がらなければ問題ないのですが、 変化の激しい昨今、そうとも言い切れません。

そこで、インデックスファンドの投資信託も検討しています。 投資信託は銀行や証券会社の窓口で買うと大損する可能性も秘めています。 やたらリスクの高いものや、手数料ばかりかかるものをすすめられるからです。

しかし、日経平均やTOPIXなどに連動するインデックスファンドなら、 ネット証券で手数料も安く手に入れることができます。大企業など比較的安定した企業に分散投資し、 1社がコケたくらいではビクともしない資産形成が可能です。

投資信託も配当金を再投資に回すことで、複利の効果が期待できます。 会社のことを調べたり研究するのがめんどうな人は、投資信託を買うのがよいでしょう。

サラリーマンにおすすめ!不動産投資

安全に稼げる不動産投資がサラリーマンにもっとも向いていると思います。

なにしろ最初に猛勉強して、自己資金を300~500万円ほど貯めれば、 投資利回り10%から先は青天井です。株式投資や投資信託に比べて利回りが高く、 また銀行融資を使って投資しますので、資産増殖スピードはメチャクチャ速いです。

融資の返済は入居者がしてくれますし、余った分が収入としてもらえます。 収入をもらいながら、返済が終わるころには無借金の不動産が手に入ります。

さらに融資を受ける際に加入する「団体信用生命保険」のおかげで、 万一の際には家族に借金がチャラになったアパートが残るという特典つきです。

実は不動産投資の融資は、サラリーマンこそ有利です。 「給料」という生活の保障があり、「会社の信用力」を利用して融資を受けることができるからです。 しかも、不労所得なので「副業禁止規定」には抵触しません。

いいことだらけのようですが、不動産投資は猛勉強しないと失敗します。 世の中には失敗談があふれていますが、その大半は「勉強不足」によるものです。 勉強時間のとれるサラリーマンほど「十分に勉強してから」投資をすることが可能です。

私は勉強に3年をかけましたが、その結果27歳で年収800万円に達し、 もっと収入を増やす道筋も見えています。勉強はノーリスクですから、 お金持ちになるのを諦めてしまう前に、勉強してみてはいかがでしょうか。

不動産投資をもっと勉強しよう

不動産投資は勉強すればするほどリスクがゼロに近づいていきます。 私は不動産投資の本を40冊、ビジネス書を200冊読み、不動産投資セミナーに参加したり、 不動産会社に資料請求をしたり面談を申し込んだりして勉強をしました。

セミナーや面談では、本やwebサイトに書けない秘密の話が満載です。メチャクチャ勉強になりました。 また、私は「年収500万円以上」「自己資金500万円」と言っていますが、それは市況次第です。 「入社3年」という条件すら、「2年でもいい」という銀行すらあるくらいです。

最新の環境なら、あなたも今すぐ不動産投資ができるかもしれません。 実際、私も「まだ無理だろ~」と思いながら資料請求して面談を受けた会社で、新築一棟木造アパートを購入できました。 セミナーや面談を受けることで、可能性が広がります。

-

- なぜ新築一棟木造アパートを選んだのか|中古が最強じゃないの!?

- 私が最初の一棟でシノケンを選んだ理由

- 【不動産投資】失敗する人の特徴8選|こんな失敗ポイントがある

- 【不動産投資】区分ワンルーム投資が儲からない4つの理由

- 不動産投資のリスクまとめ~失敗しない不動産投資~

- 【不動産投資】初心者でも「良い立地」を手に入れるには?

- 表面利回りに惑わされてはいけない

- 「良い物件」と「買ってはいけない物件」

- 物件探しのやり方~満室稼働の不動産投資

- 【不動産投資】2020年東京オリンピック後の展望

- 不動産投資で倉庫ってどうなの?

- 【不動産投資】シェアハウス投資が儲からない大量の理由

- 大阪で不動産投資をする!

-

- 投資の鉄則4選!絶対に忘れてはいけない大原則

- 投資比較20種!サラリーマンに最も向いている投資は?

- 安全な投資5選!サラリーマンに最も向いている投資は?

- 【2018年決定版】サラリーマンの副業4選!

- 「勝ち組」になるための手順~貧乏人からのし上がる!

- 不動産投資とREITの比較

- お金持ちになるには不動産投資と株式投資どっちが有利?

- 最強で安全な外貨預金はFX!?~銀行の外貨預金とFXの比較~

- コンテナ投資はもう遅い?~猛勉強した私がコンテナ投資をしない理由

- 【不動産投資】駐車場投資ってどうなの?|儲からない理由

- 日銀ETF売却の対策を考える~リスク管理

- どうする年金対策~自動的に減る貯金

- 個人年金を契約してはいけない~あと定期預金もダメ

- 株式投資は配当金を狙え!~絶大な複利効果

- 転職は意味なし!副業で退職しよう

- 「どうやってお金持ちになるか」の方法

- 貧乏人がしている勘違い~貧乏人だった私の成功過程

- 貧乏人こそ投資をするべき!貧乏人とお金持ちの違い

- 自営業って本当に賃貸が借りられないの?

- 「貯金ができない!」おすすめの対策

- 金融危機のたび円高になる理由~安全資産とは?

- 日本人はなぜ投資をしないのか

- サラリーマンはつらい!

- 【起業】法人設立の具体的な流れ|アフィリエイトで法人化!

- 【起業】法人設立をスムーズに進めるコツ|アフィリエイトで法人化!